نظيف لكن بلا سيولة: انتهت عملية التصفية، أما الطلب فلم يعد بعد

ملخص سريع

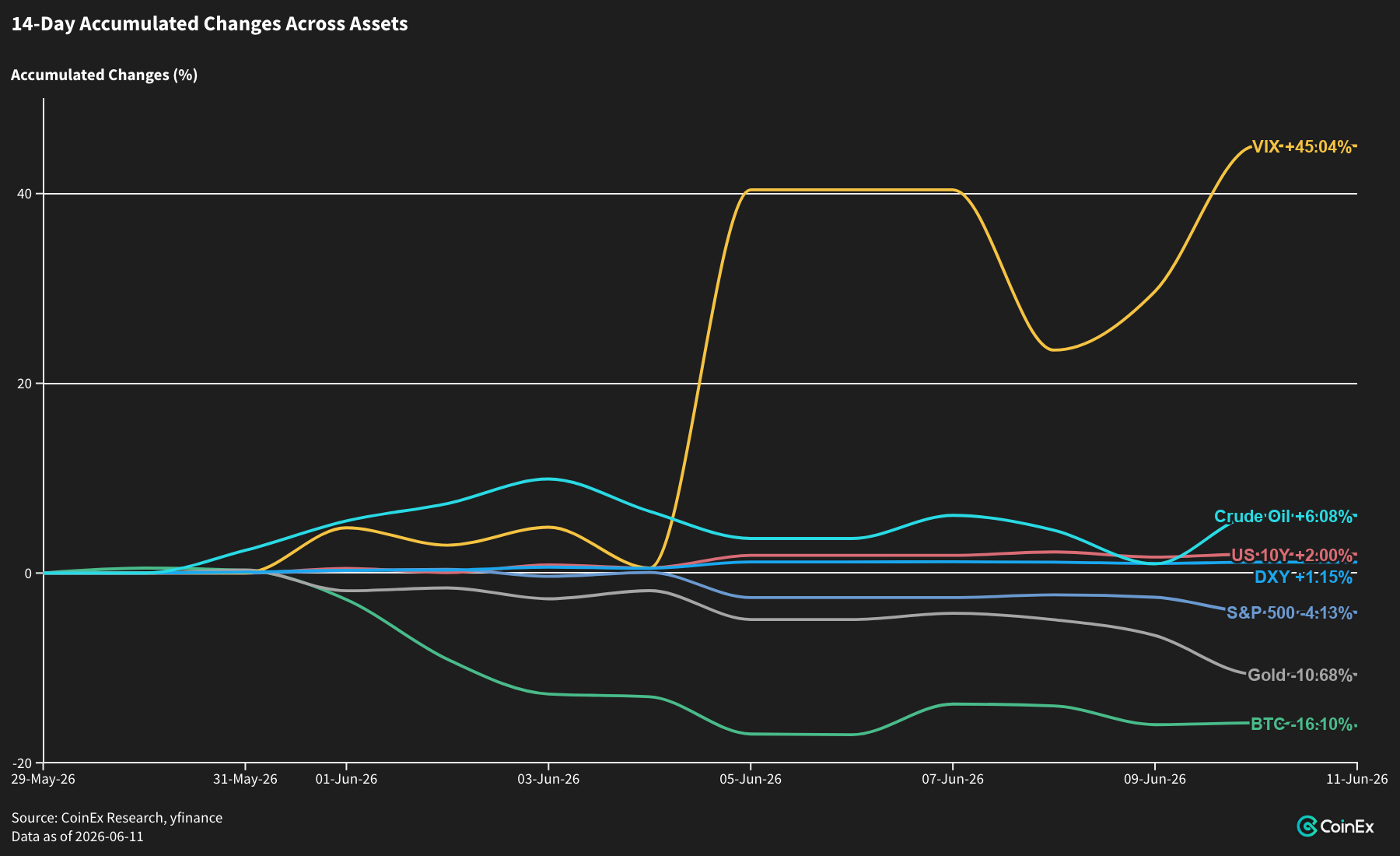

● شهد هذا الأسبوع ضربتين تشديديتين في الوقت نفسه: إعادة تسعير متشددة لمسار الفيدرالي بعد بيانات وظائف قوية، وصدمة جديدة في تضخم الطاقة نتيجة تصعيد هرمز. أنهى مؤشر S&P 500 سلسلة مكاسب استمرت ثمانية أسابيع، وارتفع مؤشر VIX بقوة، بينما تراجع الذهب وسندات الخزانة بالتزامن مع الأسهم؛ وهذا يشير إلى تقليص مديونيات عبر الأصول، وليس إلى انتقال كلاسيكي نحو الملاذات الآمنة.

● مع اختفاء تسعير خفض الفائدة بنهاية العام بالكامل، ووصول التموضع إلى مستويات دفاعية عميقة، بدأت الأخبار السيئة تفقد جزءًا من تأثيرها. أي تهدئة في ملف هرمز ستخفف قيود التضخم والسياسة النقدية في وقت واحد، وقد تتضخم آثارها بفعل تغطية مراكز البيع، ما يميل بتوزيع المخاطر نحو تراجع محدود في الجانب السلبي وصعود محدب في الجانب الإيجابي.

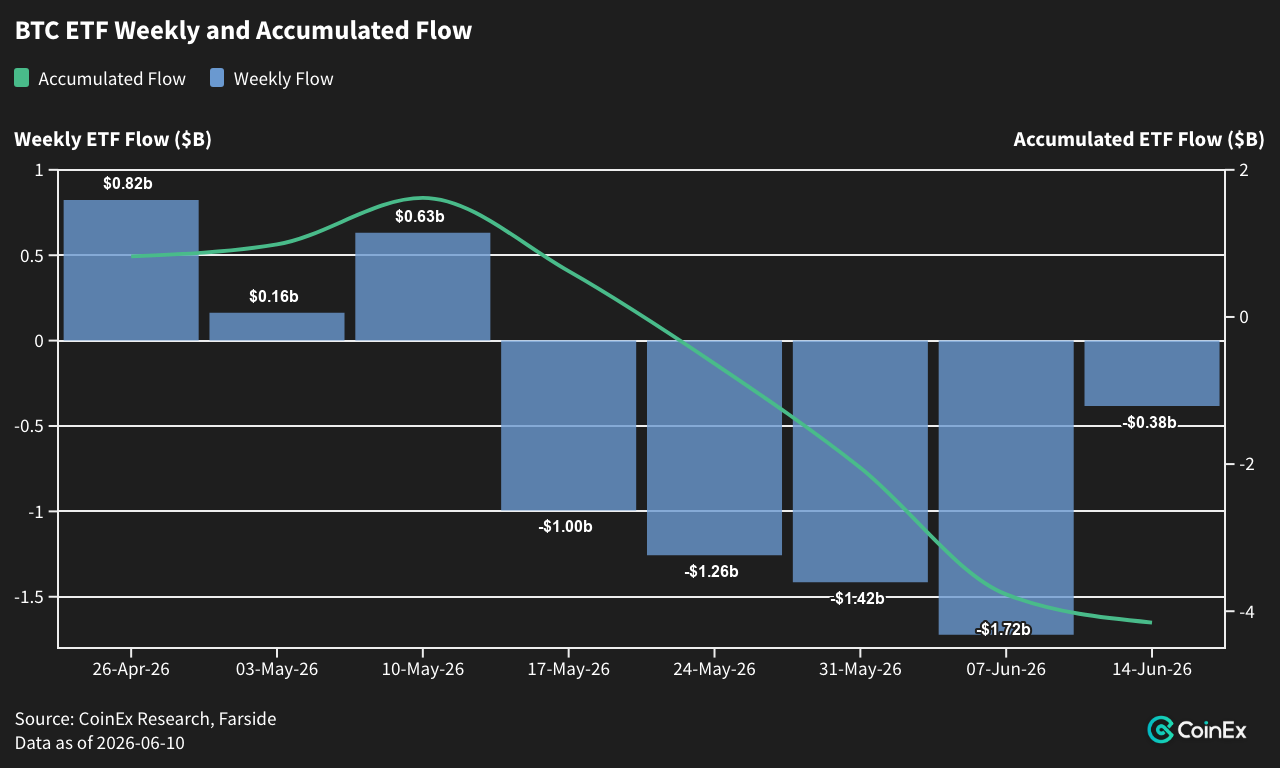

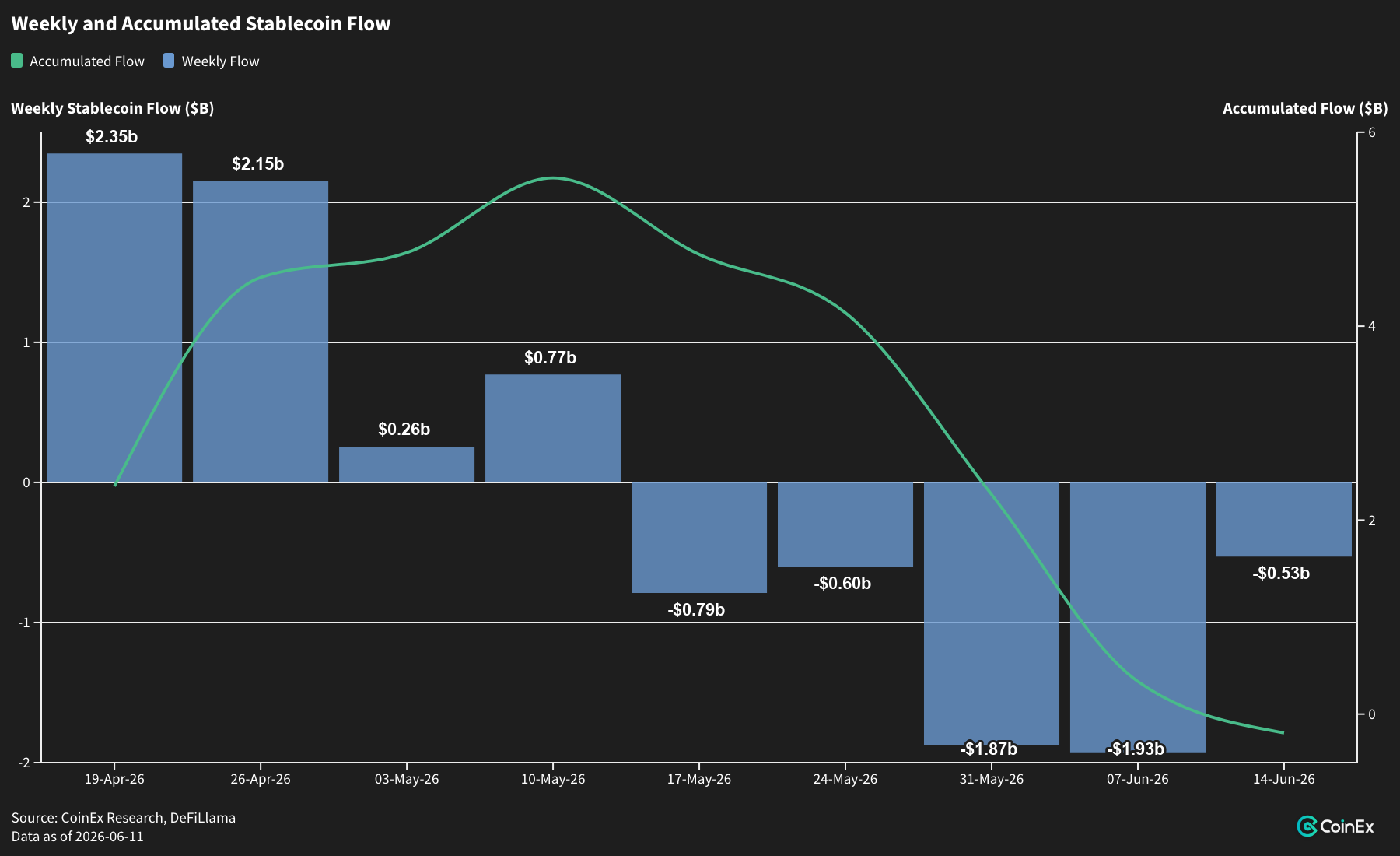

● لم يتوقف نزيف السوق الفورية في الكريبتو بعد؛ إذ سجلت صناديق BTC الفورية المتداولة ETF أسبوعها الخامس على التوالي من صافي التدفقات الخارجة، بإجمالي تراكمي يقارب 4.15 مليار دولار خلال ثمانية أسابيع، بالتزامن مع انكماش صافي إصدار العملات المستقرة. التحسن الوحيد كان في الوتيرة، حيث تقلصت تدفقات هذا الأسبوع الخارجة إلى نحو 380 مليون دولار بعد بيانات CPI.

● اكتمل ضلع التموضع في تكوين القاع: انخفضت التقلبات، وتقلص الانحراف، واستُنفدت التصفية، وتم تنظيف الرافعة المالية. لكن ضلع الطلب لا يزال غائبًا، لذلك من المرجح أن تُباع الارتدادات الفنية بدلًا من مطاردتها، إلى أن تستعيد السوق الفورية مستوى 63,000–64,000 دولار وتتحول التدفقات إلى الإيجابية.

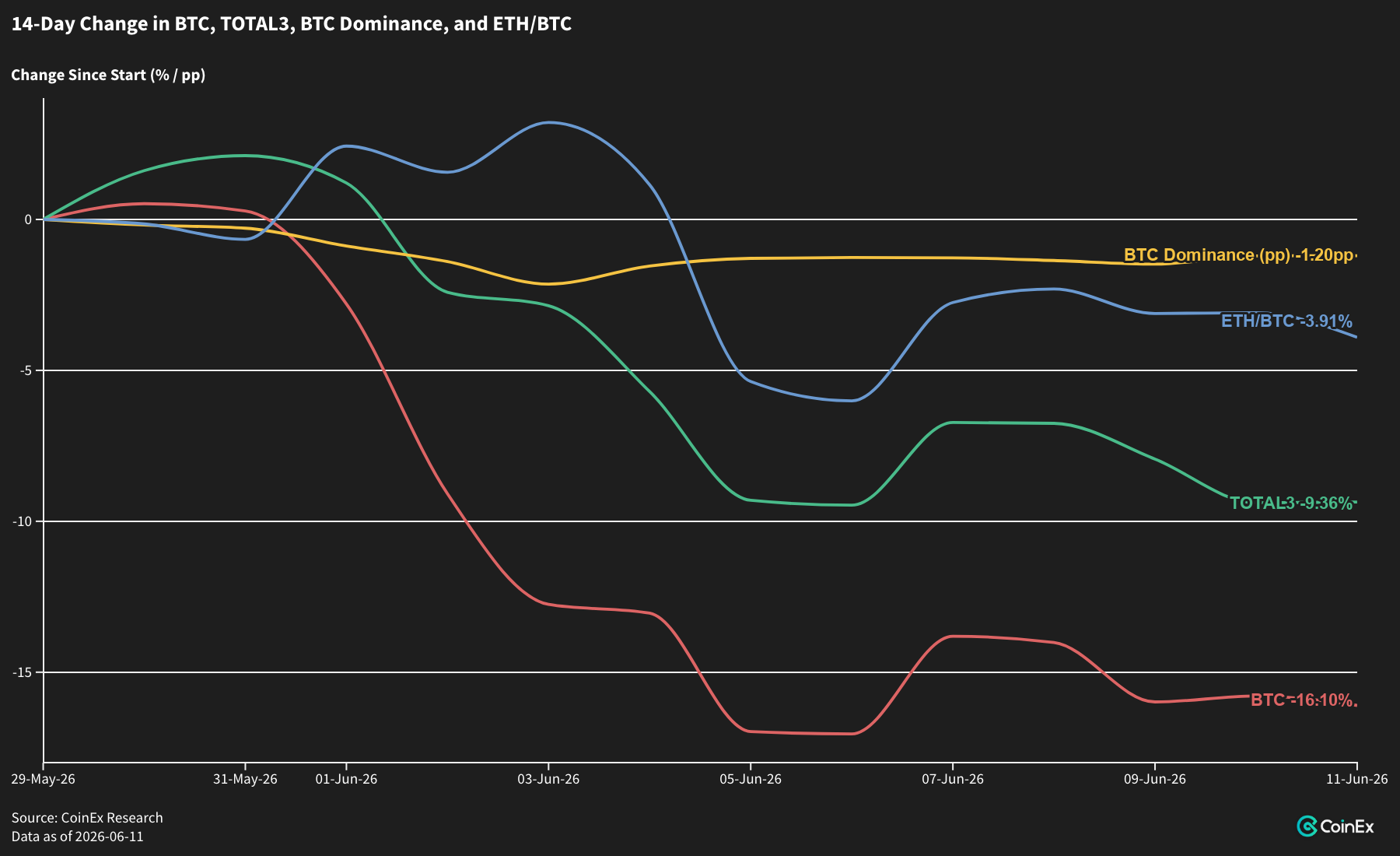

● فشلت قوة العملات البديلة النسبية في الاستمرار هذا الأسبوع؛ إذ تراجعت شهية المخاطرة نحو العملات الكبرى مع كسر زوج ETH/BTC هبوطيًا وعودة هيمنة بيتكوين BTC.D للصعود. موقف التخصيص: دفاعي تجاه العملات البديلة، مع الاحتفاظ فقط بالتعرض للسرديات الأساسية، وترك بيتا السوق لبيتكوين وإيثريوم.

1. إعادة تسعير متشددة تلتقي مع هرمز: تقليص مديونيات لا دوران بين الأصول

تراكبت قوتان تشديديتان هذا الأسبوع: إعادة تسعير متشددة لمسار سياسة الاحتياطي الفيدرالي، وصدمة جديدة في تضخم الطاقة نتيجة أزمة هرمز. بدأت الضربة الأولى مع بيانات وظائف أمريكية أقوى من المتوقع، كسرت سردية أن “الفائدة تقييدية بما يكفي بالفعل”. تحولت أسواق الفائدة من تسعير خفض للفائدة إلى تسعير رفع محتمل هذا العام، وسحب Goldman وغيره من المؤسسات توقعاتهم بخفض الفائدة، وارتفع عائد سندات الخزانة الأمريكية لأجل 10 سنوات مجددًا فوق 4.5%، بينما تعزز الدولار بالتوازي.

وفي الفترة نفسها تقريبًا، تصاعدت المواجهات بين إسرائيل وإيران إلى أعلى مستوياتها منذ وقف إطلاق النار في أبريل، ونفذت القوات الأمريكية ضربات ضد منشآت رادار إيرانية، كما عزز ارتفاع أسعار النفط مسار التضخم المدفوع بالطاقة. بعد ذلك، سجل مؤشر أسعار المستهلكين CPI لشهر مايو ارتفاعًا بنسبة 4.2% على أساس سنوي، وهو أعلى مستوى منذ أبريل 2023، وكانت الطاقة المحرك الرئيسي. جاء الرقم مطابقًا للتوقعات وسمح باستقرار مؤقت في أسعار الأصول، لكن العقود المستقبلية أزالت الآن بالكامل تسعير خفض الفائدة بنهاية العام.

تحت ضغط هذا التشديد المزدوج، أنهى مؤشر S&P 500 سلسلة مكاسب استمرت ثمانية أسابيع، وقفز مؤشر VIX، وتعرض الذهب وسندات الخزانة للبيع بالتزامن. هذا هو تقليص مديونيات عبر الأصول، وليس انتقالًا كلاسيكيًا نحو الملاذات الآمنة.

ترى CoinEx Research أن سؤال التسعير في السوق تحول من “متى يبدأ خفض الفائدة؟” إلى “هل سيرفع الفيدرالي الفائدة؟”. ومع استمرار الطاقة في دفع التضخم إلى الأعلى، لن ينعكس هذا الخط الأساسي المتشدد من تلقاء نفسه في المدى القريب؛ فقد خففت قراءة CPI المطابقة للتوقعات مخاطر الحدث فقط، لكنها لم تغير الاتجاه.

المحور الاتجاهي التالي هو اجتماع اللجنة الفيدرالية للسوق المفتوحة FOMC في يونيو. تثبيت الفائدة شبه مؤكد؛ أما المتغير الحقيقي فهو المستوى الذي سيحدده مخطط النقاط والمؤتمر الصحفي كعتبة لرفع الفائدة. وتنقسم السيناريوهات الجيوسياسية بالوضوح نفسه. أي تقدم حقيقي في المحادثات الأمريكية الإيرانية بشأن هرمز سيزيل علاوة الطاقة ويفكك التسعير المتشدد، ما يسمح لأصول المخاطرة بإعادة الارتكاز على الأساسيات. أما الجمود الممتد أو التصعيد المتجدد فسيبقيان الظروف المالية في حالة تشديد، مع بقاء الأصول عالية البيتا أول المتضررين.

في هذا السياق، تراجعت العملات الرقمية بعدة أضعاف مقارنة بالأسهم الأمريكية، وتخلفت بشكل واضح عن حركة السوق الأوسع؛ ففي موجة تقليص مديونيات شاملة، لعبت الكريبتو مرة أخرى دور مخرج السيولة.

وبالذهاب خطوة أبعد: مع اختفاء تسعير خفض الفائدة بنهاية العام بالكامل، ووصول التموضع إلى منطقة دفاعية عميقة، بدأ الضرر الهامشي من الأخبار السيئة يتلاشى. أي محفز يقلب اتجاه السوق، وعلى رأسه تهدئة في هرمز تخفف قيود التضخم والسياسة النقدية معًا، يمكن أن يتضخم صعودًا عبر تغطية مراكز البيع. بهدوء، يتحول توزيع المخاطر إلى شكل غير متماثل: جانب سلبي يتضاءل، وجانب صعودي محدب. لكن التحفظ الأساسي هو أن هذا التشديد جاء من جهة العرض، لذلك فإن محفز الانعطاف موجود في سعر النفط لا في الفيدرالي.

2. ارتياح لا عودة للمخاطرة: ضلع التموضع اكتمل

في الأسبوع الماضي، كان التباعد واضحًا بين شهية المخاطرة في الأسواق الكلية والضعف الخاص بالكريبتو. أما هذا الأسبوع، فقد تحول التباعد إلى موجة بيع متزامنة: ضمن تقليص المديونيات عبر الأصول، تراجعت الكريبتو بعدة أضعاف مقارنة بالأسهم، ولعبت مرة أخرى دور مخرج السيولة. لكن الخسارة الزائدة لا تزال ذاتية إلى حد كبير، نتيجة فراغ سردي مع استمرار انتقال الانتباه ورأس المال نحو الذكاء الاصطناعي.

لم يتوقف نزيف السوق الفورية. سجلت صناديق BTC الفورية ETF الآن خمسة أسابيع متتالية من صافي التدفقات الخارجة، مع اتساع الرقم التراكمي خلال ثمانية أسابيع إلى نحو 4.15 مليار دولار؛ كما ينكمش صافي إصدار العملات المستقرة بالتوازي. التحسن الهامشي الوحيد كان في الوتيرة: بعد صدور قراءة CPI، تراجعت تدفقات ETF الخارجة لهذا الأسبوع، حتى 11 يونيو، إلى نحو 380 مليون دولار، وهو مستوى أقل بكثير من 1.72 مليار دولار في الأسبوع السابق.

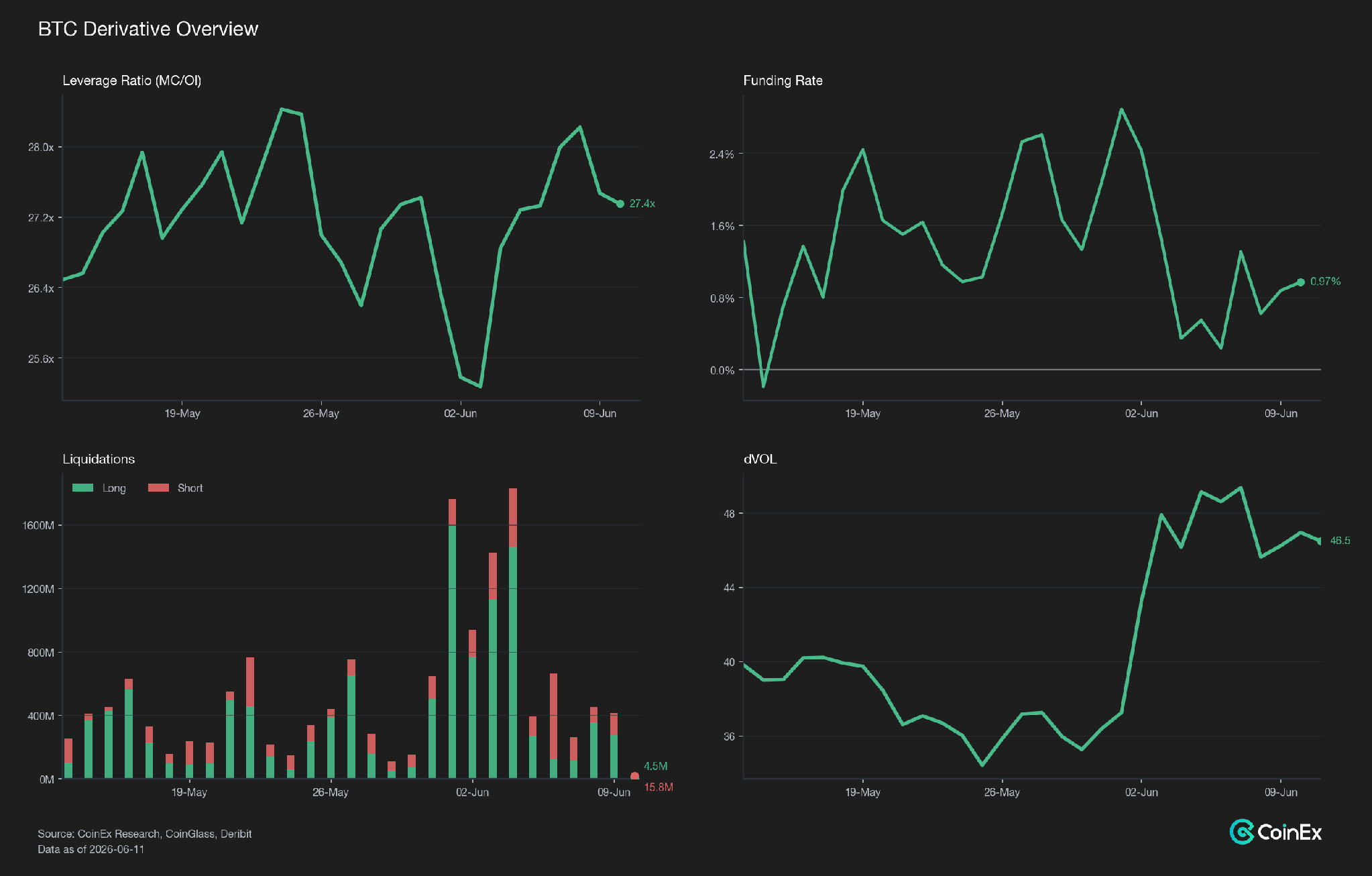

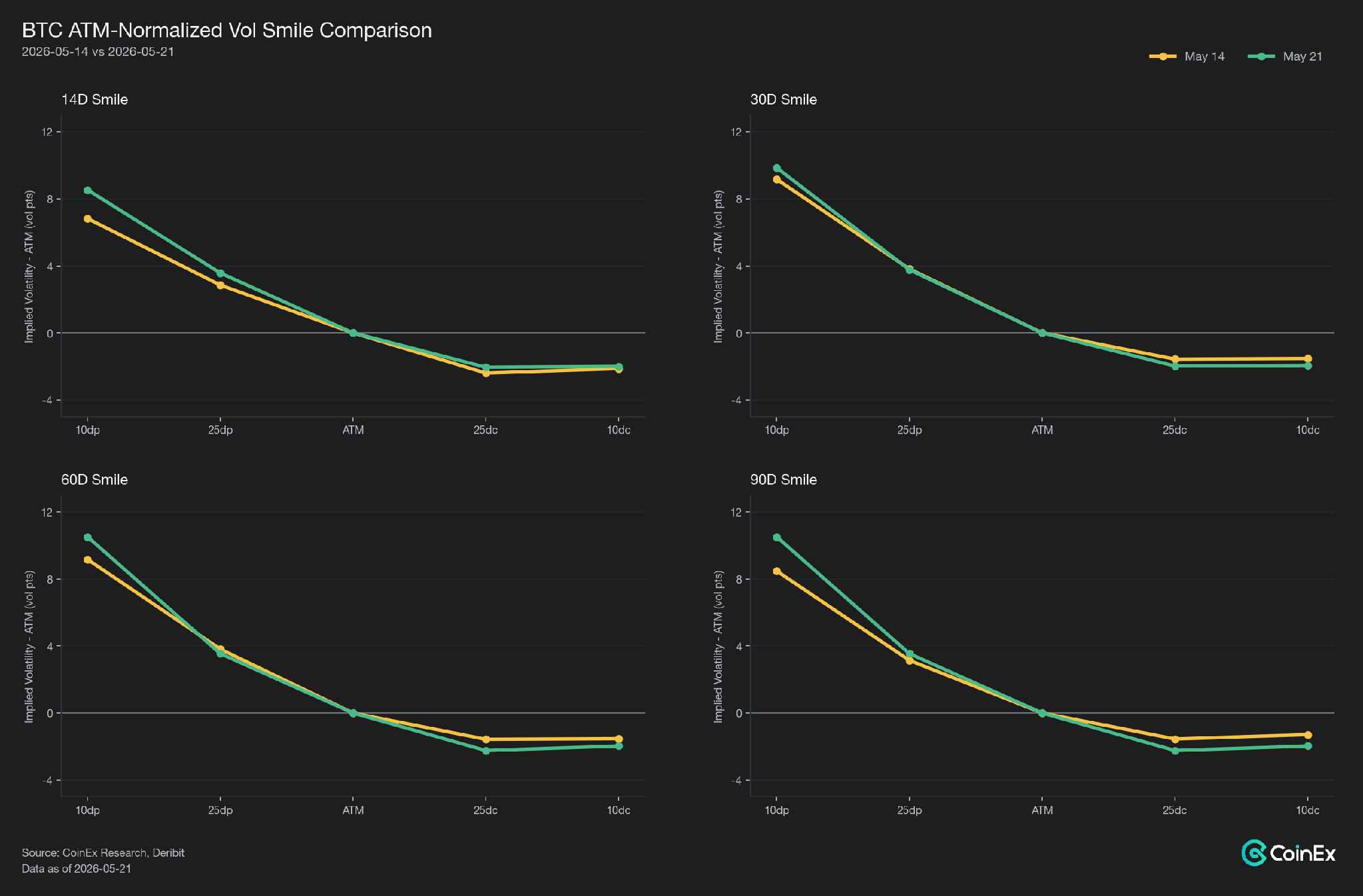

تراجع الوضع الدفاعي بعد تفكيك مراكز الشراء ذات الرافعة المالية هذا الأسبوع إلى ما يشبه فترة ارتياح، لكنه لا يرقى بعد إلى عودة مؤكدة وحقيقية للمخاطرة. يتركز الإصلاح في الطرف الأمامي من المنحنى. انخفض DVOL من قممه خلال الأسبوع، وتقلصت علاوة الذعر في خيارات البيع قصيرة الأجل بقوة، لكن الانحراف الهبوطي في الآجال المتوسطة والطويلة لا يزال مرتفعًا: السوق يقلص تسعير الخوف قصير الأجل، لكنه لا يرفع تحوطاته ضد مخاطر الذيل.

وتقول العقود الدائمة الشيء نفسه. التمويل يتعافى بشكل طفيف، وضغط التصفية استُنفد، لكن الفائدة المفتوحة OI لم تبدأ بإعادة البناء، ولا أحد يدفع علاوة واضحة على جانب خيارات الشراء. القراءة الأفضل للتسعير الحالي هي: “الضغط يخف، لكن الصعود غير مؤكد”.

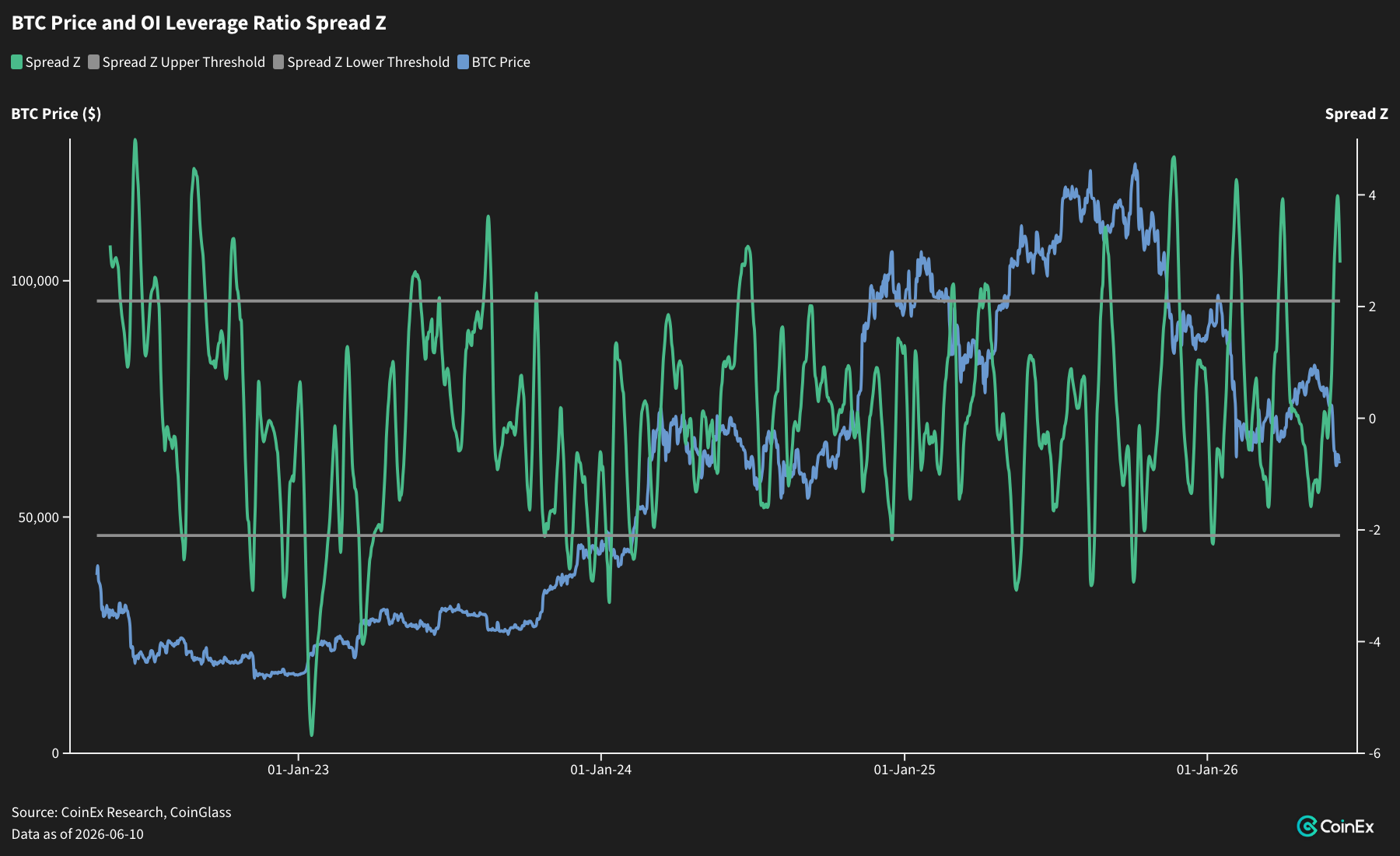

إشارة صعودية محتملة: إن اجتماع كسر السعر نحو الأسفل مع بلوغ فرق نسبة الرافعة المالية ذروته ثم تراجعه يؤكد أن التفكيك القسري للرافعة المالية انتهى عمليًا، وأن التموضع تم تنظيفه بدرجة جيدة نسبيًا. نافذة الارتداد المدفوع بالتصفية تقترب.

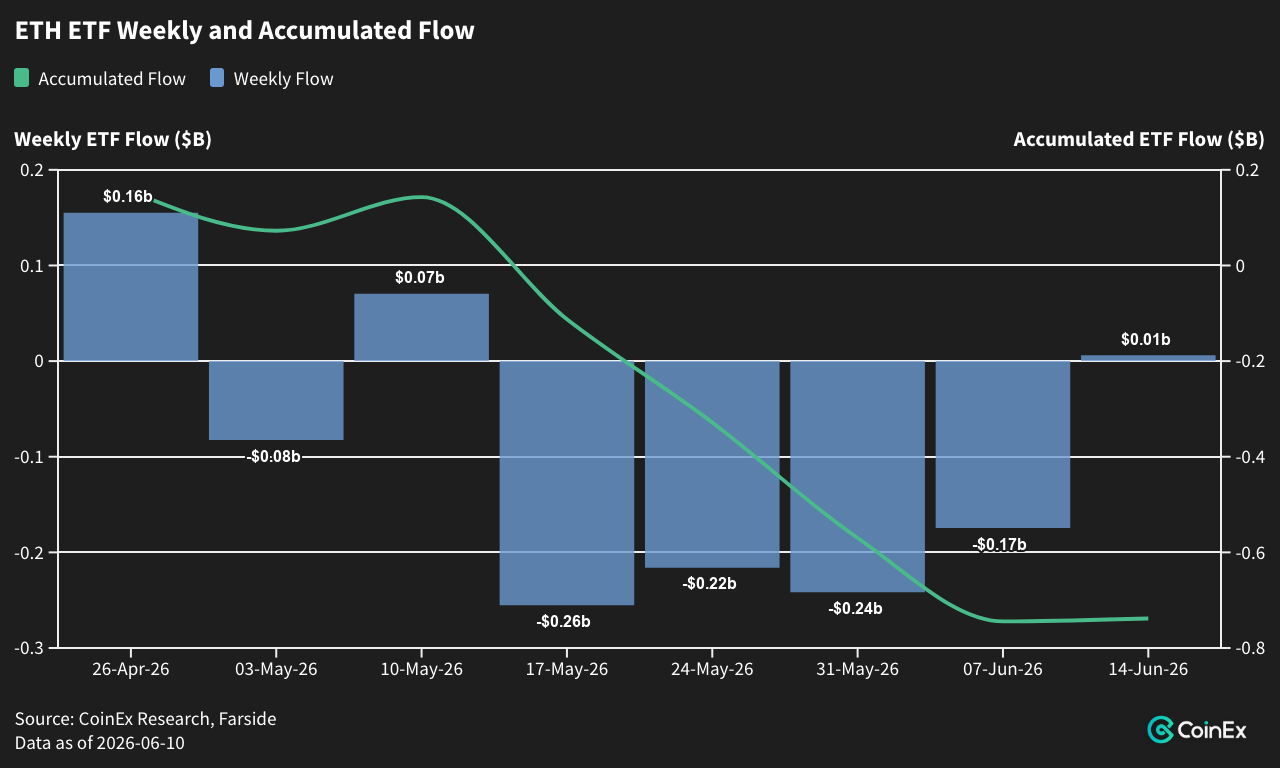

من وجهة نظر CoinEx Research، اكتمل ضلع التموضع في تكوين القاع. فقد بردت التقلبات، وتقلص الانحراف، واستُنفدت التصفية، وتم تنظيف الرافعة المالية؛ أي إن معظم شروط المشتقات الواردة في قائمة الأسبوع الماضي أصبحت متحققة الآن. ما ينقص هو ضلع الطلب. لم تستعد السوق الفورية مستوى 63,000–64,000 دولار، ولم تعد أموال ETF والعملات المستقرة بعد.

السوق نظيف لكنه بلا سيولة: يمكن لأي ارتداد فني أن يتضخم في أي لحظة بفعل تغطية مراكز البيع، لكن إلى أن يعود جانب الطلب، من المرجح أن تُباع الارتفاعات بدلًا من مطاردتها.

تتحدث قائمة تأكيد الجانب الأيمن وفقًا لذلك: أن تستعيد BTC مستوى 63,000–64,000 دولار وتحافظ عليه؛ أن تتقارب تدفقات ETF الأسبوعية الخارجة وتتحول إلى إيجابية، بالتزامن مع عودة العملات المستقرة إلى صافي إصدار؛ أن يواصل DVOL الهبوط نحو منطقة الأربعينات المنخفضة، وأن تبدأ علاوة خيارات البيع لأجل 60 و90 يومًا في الانكماش، بما يعني تراجع التحوطات متوسطة الأجل؛ وأن تعيد الفائدة المفتوحة OI البناء دون أن يسخن التمويل مجددًا.

تتمثل محاور الأحداث في مخطط نقاط اجتماع FOMC لشهر يونيو ومحادثات هرمز، لكن الفتح الأهم هو أن تجد الكريبتو سرديتها الخاصة مرة أخرى. ومع استمرار الذكاء الاصطناعي في سحب رأس المال، فإن تحسن الشريط الكلي وحده لن يكون كافيًا بالضرورة لإعادة الأموال.

3. العودة إلى العملات الكبرى: قوة العملات البديلة تفشل في الاستمرار

لم تستمر القوة النسبية للعملات البديلة هذا الأسبوع؛ فقد تراجعت شهية المخاطرة مجددًا نحو العملات الكبرى. مسار السعر واضح. صمد زوج ETH/BTC أمام موجة البيع في بداية الأسبوع، ثم كسر هبوطيًا في موجة التصفية النهائية يوم 5 يونيو، وتخلى عن نحو 5% خلال الأسبوع.

وفي الارتداد الذي أعقب ذلك، فقد مؤشر TOTAL3 تقريبًا كل مكاسبه، بينما عادت هيمنة بيتكوين BTC.D إلى الصعود. وعلى امتداد دورة كاملة من البيع والارتداد، اتسعت الأفضلية النسبية للعملات الكبرى فعليًا.

وعند النظر إلى الصورة الأوسع، يصبح موقع BTC.D أكثر أهمية: فقد لامس مستوى الدعم في 3 يونيو، وهو الحد الأدنى لنطاقه منذ 2025، ثم ارتد مباشرة، ويعمل الآن على الصعود داخل النطاق مع بقاء مساحة قبل الوصول إلى المقاومة.

مع محدودية رأس المال الموجود داخل سوق الكريبتو وضعف التدفقات الجديدة، من المرجح أن يؤدي تعافي بيتكوين وإيثريوم إلى سحب السيولة من سوق العملات البديلة بدلًا من رفعه. قراءة التخصيص واضحة: تحويل العملات البديلة إلى موقف دفاعي في الوقت الحالي، والاحتفاظ فقط بالتعرض للسرديات الأساسية، وترك بيتا السوق للعملات الكبرى. هذا الموقف أكثر ملاءمة لهيكل التمويل الحالي.

الخلاصة

جاء التشديد هذا الأسبوع من اتجاهين: إعادة تسعير متشددة للفيدرالي، وتضخم طاقة مدفوع بأزمة هرمز، وكانت النتيجة تقليص مديونيات عبر الأصول لعبت فيه الكريبتو مرة أخرى دور مخرج السيولة. اكتمل ضلع التموضع في تكوين قاع للكريبتو، مع انخفاض التقلبات، وتقلص الانحراف، واستنفاد التصفية، وتنظيف الرافعة المالية، لكن تدفقات ETF والعملات المستقرة لم تعد بعد: السوق نظيف لكنه بلا سيولة، ومن المرجح أن تُباع الارتفاعات بدلًا من مطاردتها إلى أن يعود الطلب. وفي هذا الهيكل التمويلي، تبقى العملات البديلة في موقف دفاعي، بينما تعود الأفضلية النسبية إلى BTC وETH.

مخطط التدفق

إخلاء مسؤولية

هذا المحتوى مخصص للمرجعية فقط ولا يشكل نصيحة استثمارية. قد تكون المعلومات غير مكتملة أو غير دقيقة. يرجى إجراء بحثك الخاص؛ ولا يتحمل الكاتب أي مسؤولية عن الخسائر.

حول CoinEx

تأسست CoinEx في عام 2017، وهي منصة تداول عملات رقمية حائزة على جوائز ومصممة مع وضع المستخدمين في المقام الأول. ومنذ إطلاقها من قبل مجمع التعدين الرائد في الصناعة ViaBTC، كانت المنصة من أوائل منصات تداول العملات الرقمية التي أطلقت إثبات الاحتياطيات لحماية 100% من أصول المستخدمين.

توفر CoinEx أكثر من 1400 عملة، مدعومة بميزات وخدمات احترافية، لأكثر من 10 ملايين مستخدم في أكثر من 200 دولة ومنطقة. كما تُعد CoinEx موطنًا لرمزها الأصلي CET، الذي يحفز أنشطة المستخدمين ويدعم في الوقت نفسه نمو منظومتها.