النفط يكتب سيناريو الماكرو: الكريبتو ينحني ولا ينكسر

النفط يكتب سيناريو الماكرو: الكريبتو ينحني ولا ينكسر

ملخص سريع

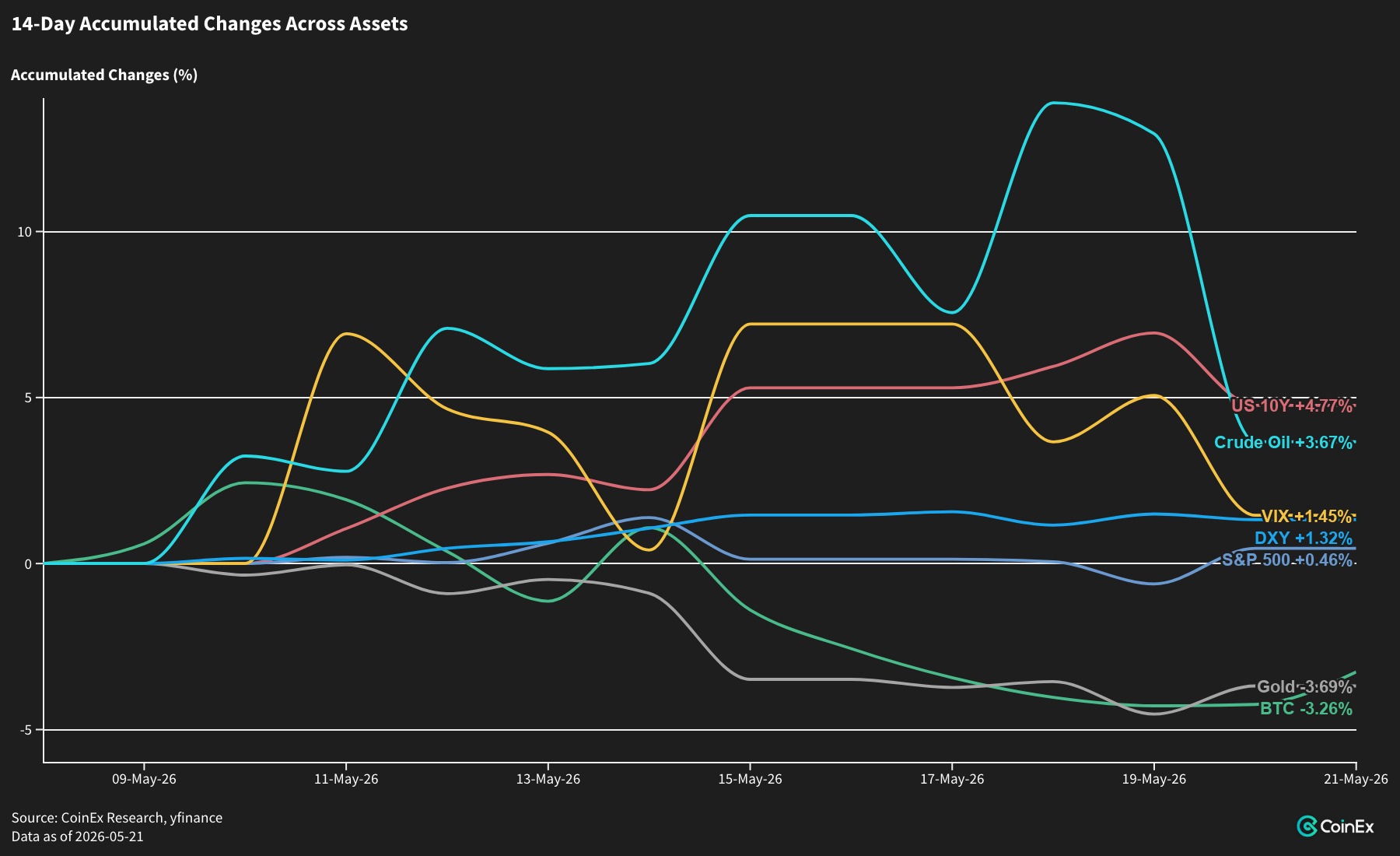

• تضخم الطاقة والعوائد طويلة الأجل، وليس تدفقات الملاذ الآمن، هي العوامل التي تضغط على الأصول عالية المخاطر. والدليل أن سندات الخزانة والذهب تعرضا للبيع هذا الأسبوع، بينما كانت المخاطر الجيوسياسية والنفط لا تزال ترتفع، في وقت كان يفترض أن يجذبا طلبا كملاذات آمنة.

• سجل مؤشر أسعار المستهلكين لشهر أبريل 3.8%، وهو أعلى مستوى تقريبا في ثلاث سنوات. ومع تأكيد تعيين Kevin Warsh رئيسا قادما للاحتياطي الفيدرالي، تم تأجيل توقعات خفض الفائدة، واخترق عائد سندات الخزانة لأجل 10 سنوات مستوى 4.50%.

• بدأت السلسلة تتحرر من مصدرها. إذ تقول الولايات المتحدة إن المحادثات مع إيران اقتربت من مراحلها النهائية، بينما هبط خام Brent بأكثر من 5% في يوم واحد إلى ما فوق 105 دولارات بقليل. وهذا هو العامل القادر على تهدئة التضخم والعوائد.

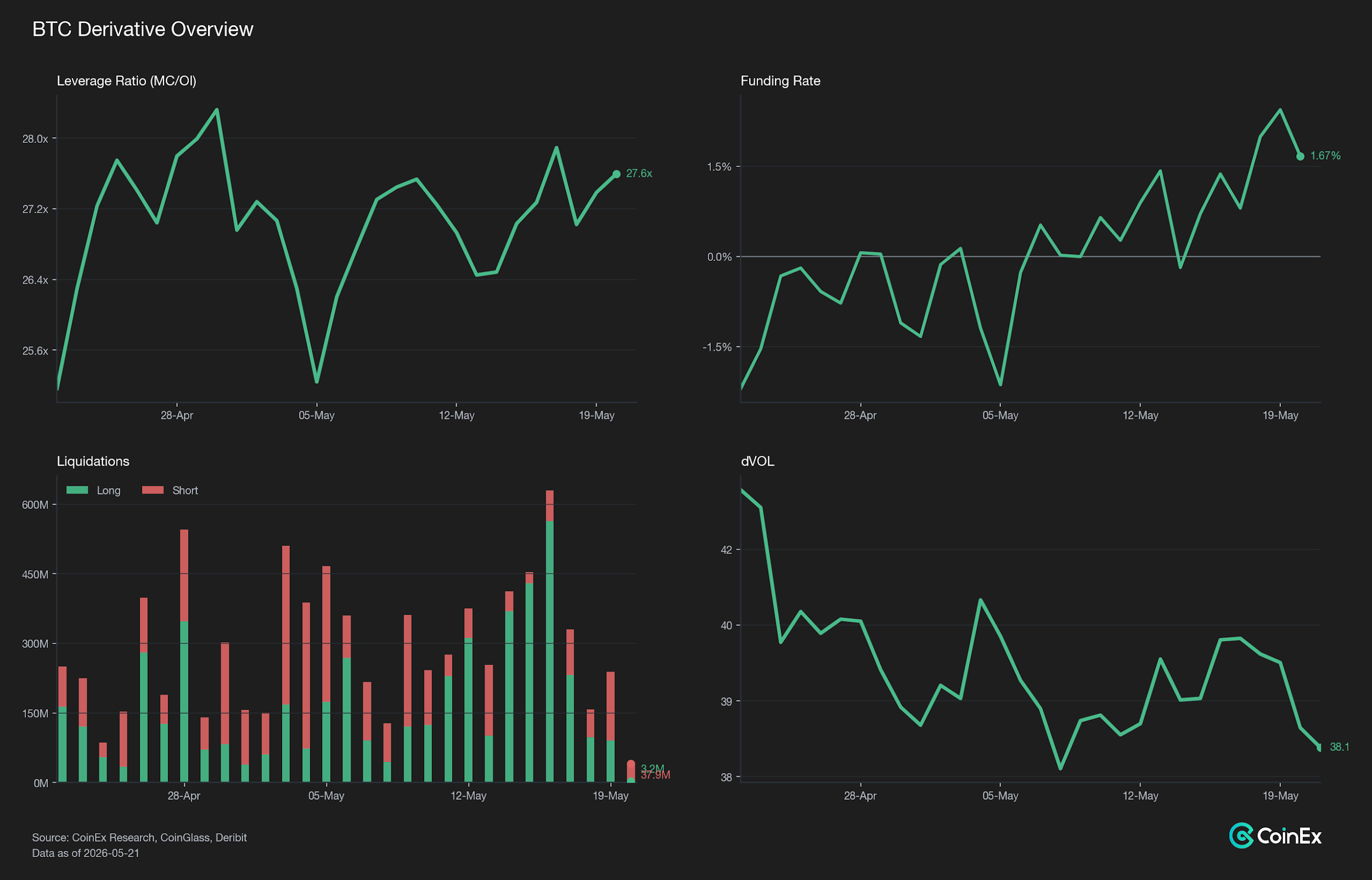

• تراجع BTC بقوة أكبر من الأسهم التي بقيت شبه مستقرة هذا الأسبوع، ما يؤكد طبيعته كأصل عالي الحساسية للمخاطر. يقف سوق الكريبتو في مرحلة تماسك دفاعي، وليس انهيارا شاملا بسبب العزوف عن المخاطرة. السوق الفوري ضعيف، لكن الرافعة المالية مستقرة ولا توجد موجة تصفيات متسلسلة.

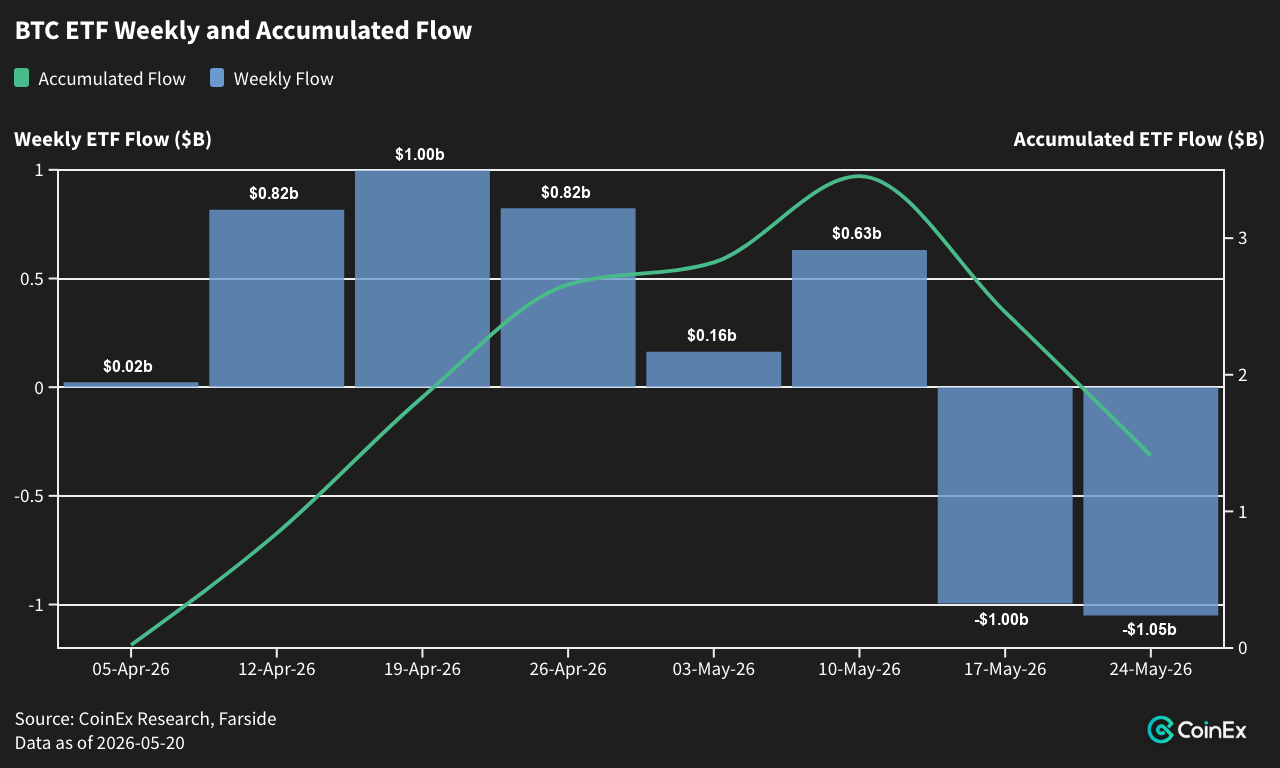

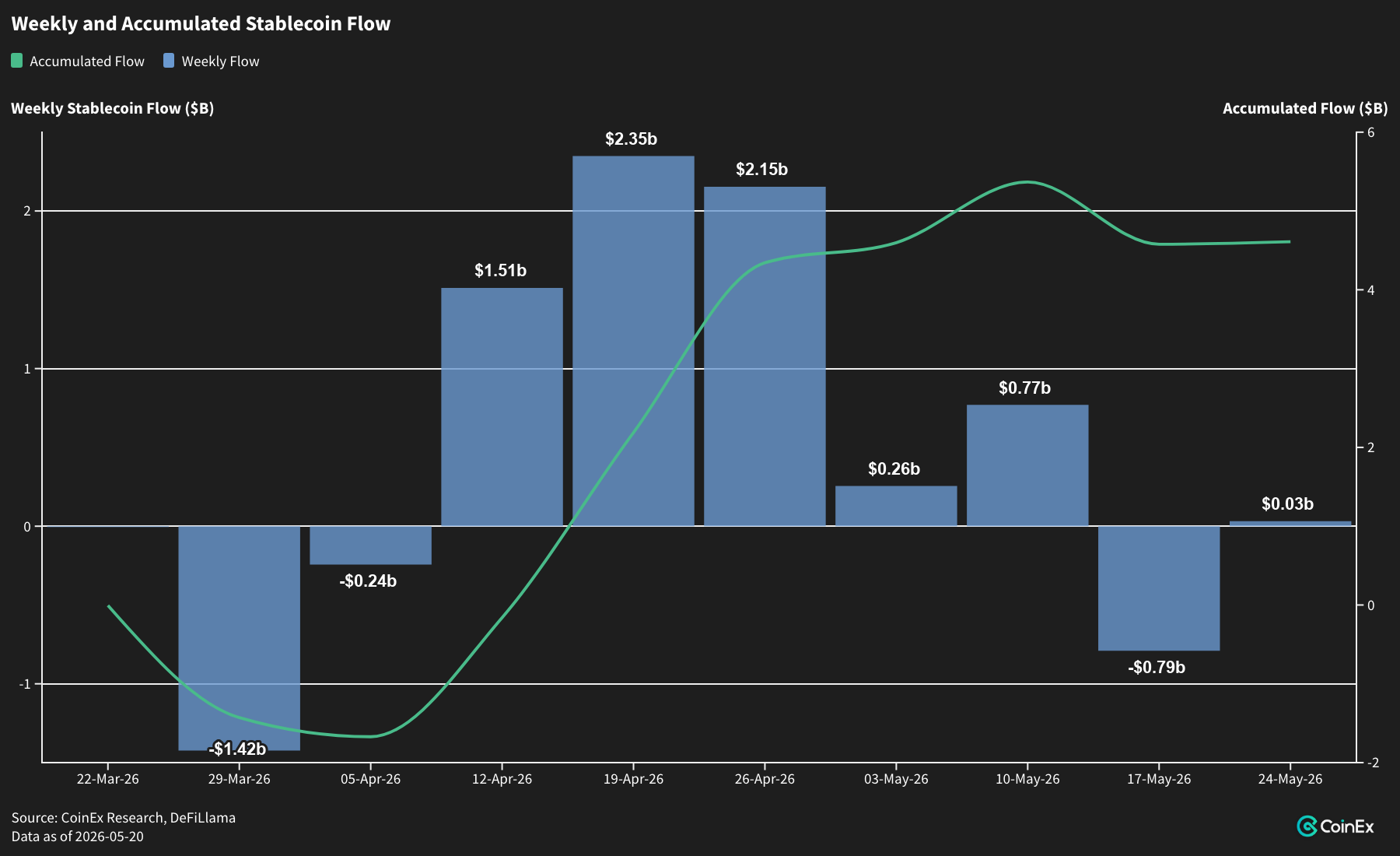

• نقطة الضعف الحقيقية هي غياب الطلب الإضافي. فقد سجلت صناديق ETF أسبوعين متتاليين من التدفقات الخارجة بمليارات الدولارات، كما توقف نمو المعروض من العملات المستقرة. لذلك لا يمتلك الارتداد تمويلا كافيا خلفه حتى تستقر العوائد الحقيقية.

- العوائد طويلة الأجل، وليس العزوف عن المخاطرة، تقود موجة البيع

لا يزال مضيق هرمز لا يعمل بشكل طبيعي. ومع تعطل ما يقارب 20 مليون برميل يوميا من تدفقات النفط الخام والمنتجات النفطية، قاد تضخم الطاقة وصدمة أسعار الفائدة حركة السوق مرة أخرى هذا الأسبوع. وجاء مؤشر أسعار المستهلكين لشهر أبريل عند 3.8%، وهو أعلى مستوى تقريبا في ثلاث سنوات، ما عزز المخاوف من انتقال صدمة الطاقة إلى الأسعار الأساسية.

تم تأكيد تعيين Kevin Warsh، وهو على وشك تولي منصب رئيس الاحتياطي الفيدرالي. ونتيجة لذلك، تراجعت بسرعة توقعات خفض الفائدة خلال العام، وحلت العوائد طويلة الأجل محل النمو كالمتغير الرئيسي الذي يوجه تسعير الأصول عبر الأسواق. واخترق عائد سندات الخزانة الأميركية لأجل 10 سنوات مستوى 4.50%، ليقترب من أعلى مستوى في عام، بينما سجلت عوائد السندات طويلة الأجل جدا في المملكة المتحدة واليابان مستويات جديدة هي الأعلى منذ عدة سنوات.

لكن النصف الثاني من الأسبوع شهد تحولا حقيقيا. فقد قال مسؤولون أميركيون إن المحادثات مع إيران اقتربت من مرحلتها النهائية، وإن الاتفاق المحتمل قد يخفف تدريجيا القيود المفروضة على عبور إيران عبر هرمز، والحصار الأميركي على الشحن الإيراني. وبدأ السوق فورا في تسعير عودة إمدادات الشرق الأوسط إلى التداول، فهبط خام Brent بأكثر من 5% في جلسة واحدة، ليستقر فوق 105 دولارات للبرميل بقليل.

وفي الوقت نفسه، تعرضت سندات الخزانة والذهب للبيع هذا الأسبوع، بينما كانت المخاطر الجيوسياسية ترتفع والنفط لا يزال يصعد. وكان يفترض أن يحصل كلاهما على طلب كملاذ آمن، لكنهما ضعفا بدلا من ذلك. وهذا يوضح أن ما يضغط على الأصول فعليا هو العوائد الاسمية والحقيقية طويلة الأجل التي يدفعها تضخم الطاقة إلى الأعلى، وليس الطلب نفسه. ولهذا يصبح وصول النفط إلى قمة سعرية عاملا أساسيا لتخفيف الضغط على التضخم والعوائد.

من وجهة نظر CoinEx Research، لا تزال هذه الدورة الماكروية تدور حول تضخم الطاقة المدفوع من جانب العرض، فوق ارتفاع العوائد الاسمية. لكن التقدم في المحادثات الأميركية الإيرانية بدأ يخفف الضغط عند بداية السلسلة نفسها. وإذا عاد عبور هرمز واستقرت أسعار النفط عند مستويات أقل، فمن المفترض أن تهدأ توقعات التضخم والعوائد طويلة الأجل معا، وأن تعود الأصول عالية المخاطر تدريجيا إلى تسعير الأرباح ومرونة النمو.

لكن هناك نقطة مهمة يجب الانتباه إليها: إصلاح سوق النفط الفعلي سيكون تدريجيا. فالشحنات الخارجة من الخليج العربي تحتاج قرابة شهرين للوصول إلى الأسواق النهائية. لذلك، لن يحدث تراجع التضخم ولا التحول الحمائمي في السياسة النقدية بين ليلة وضحاها. وحتى تستقر العوائد طويلة الأجل بوضوح، ستبقى أي عودة في شهية المخاطرة هشة.

بالنسبة للكريبتو، تراجع BTC بشكل أوضح من الأسهم الأميركية التي بقيت شبه مستقرة هذا الأسبوع، ما يؤكد صورته كأصل عالي الحساسية للمخاطر. وعادة لا تظهر القوة النسبية إلا عندما تتحسن شهية المخاطرة. لذلك، فإن حدوث قمة في النفط وانخفاض في العوائد الحقيقية سيحددان ما إذا كان هذا الارتداد بداية انعكاس في الاتجاه، أم مجرد ارتداد سريع لا يستطيع الصمود ضمن اتجاه هابط.

- السوق الفوري ضعيف والمشتقات مستقرة: الكريبتو في تماسك دفاعي

ضعف سوق الكريبتو بالتزامن مع الخلفية الماكروية هذا الأسبوع، وجعلت طبيعته عالية الحساسية للمخاطر نزيف رأس المال في السوق الفوري أكثر وضوحا. وتظهر الإشارة الأنظف في جانب التدفقات: فقد سجلت صناديق ETF الفورية الآن أسبوعين متتاليين من صافي التدفقات الخارجة، وكلاهما ضمن نطاق مليارات الدولارات، بينما بقي معروض العملات المستقرة شبه ثابت بالكاد بعد أن تحول إلى سلبي في الأسبوع السابق. وبذلك، توقف تقريبا الطلب الشرائي الإضافي.

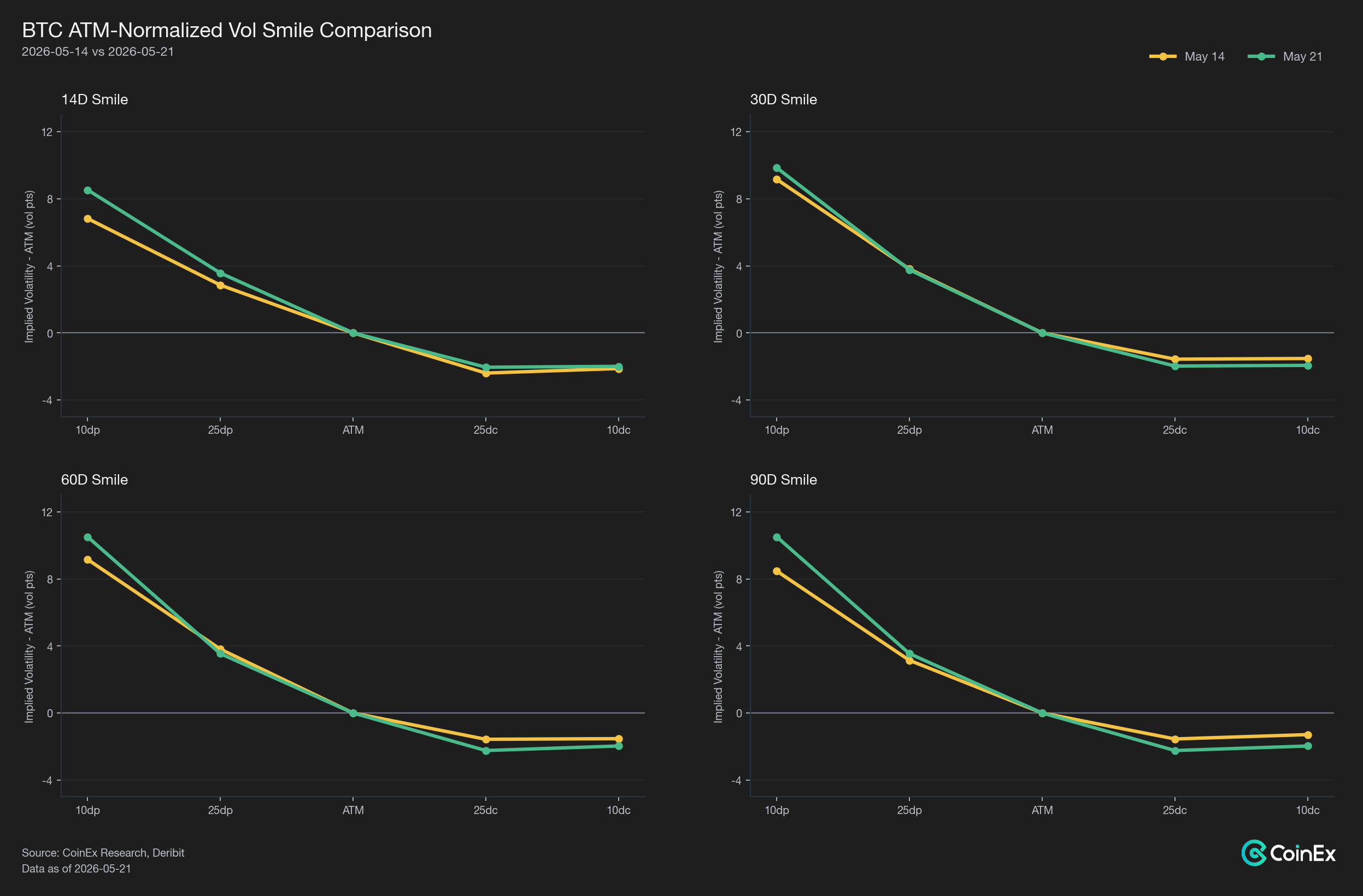

ورغم ضعف السوق الفوري، لم تتدهور المشتقات بالوتيرة نفسها. فقد تعافت معدلات التمويل من مناطقها السلبية السابقة، وبقيت الرافعة المالية مستقرة عموما، ولم يتوسع مؤشر DVOL. وفي الوقت نفسه، لا يزال سطح الخيارات دفاعيا لا صعوديا. فقد تراجعت التقلبات عند سعر التنفيذ ATM، لكن الطلب على خيارات البيع بقي قويا، ولم يتحسن الطلب على خيارات الشراء بشكل ملموس.

لذلك، فإن القراءة الأكثر وضوحا ليست انهيارا مؤكدا بسبب العزوف عن المخاطرة، بل تماسك دفاعي. فالضغط قصير الأجل يتراجع، بينما تبقى التحوطات من مخاطر الهبوط قائمة.

من وجهة نظرنا، يقف سوق الكريبتو هذا الأسبوع في تماسك دفاعي، ولم ينتقل إلى عزوف واسع عن المخاطرة. فالعوائد الحقيقية الماكروية تحد من شهية المخاطرة، لكن لا توجد حالة تدافع أو انفجار في الرافعة المالية داخل السوق. ولهذا تظهر معادلة “السوق الفوري ضعيف، والمشتقات مستقرة”.

نقطة الضعف الحقيقية هي غياب رأس المال الإضافي. صناديق ETF تنزف، والعملات المستقرة متوقفة، وبالتالي يأتي الضغط الهبوطي من غياب المشترين أكثر من كونه نتيجة خروج مفرط من المراكز. وتميل إشارة الخيارات إلى الجانب الدفاعي. فالضغط قصير الأجل يتراجع مع انخفاض تقلبات ATM، لكن تحوطات مخاطر الذيل الهابطة لم تتم إزالتها، ولم يرتفع الطلب على خيارات الشراء، ما يعني أن رأس المال لا يتموضع بعد من أجل انعكاس.

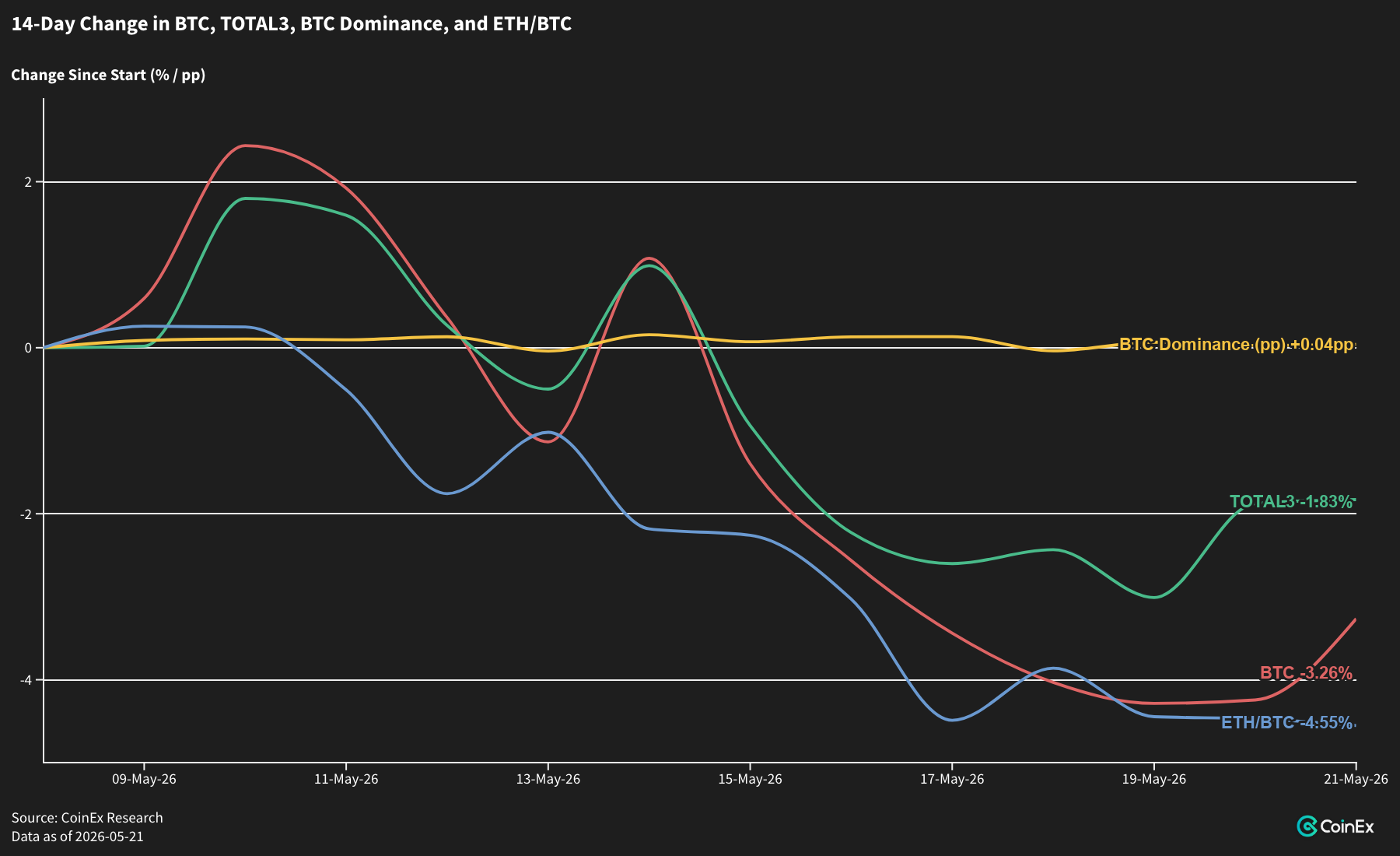

- العملات البديلة تحافظ على حصتها وHyperliquid تتصدر بدعم الطلب المؤسسي

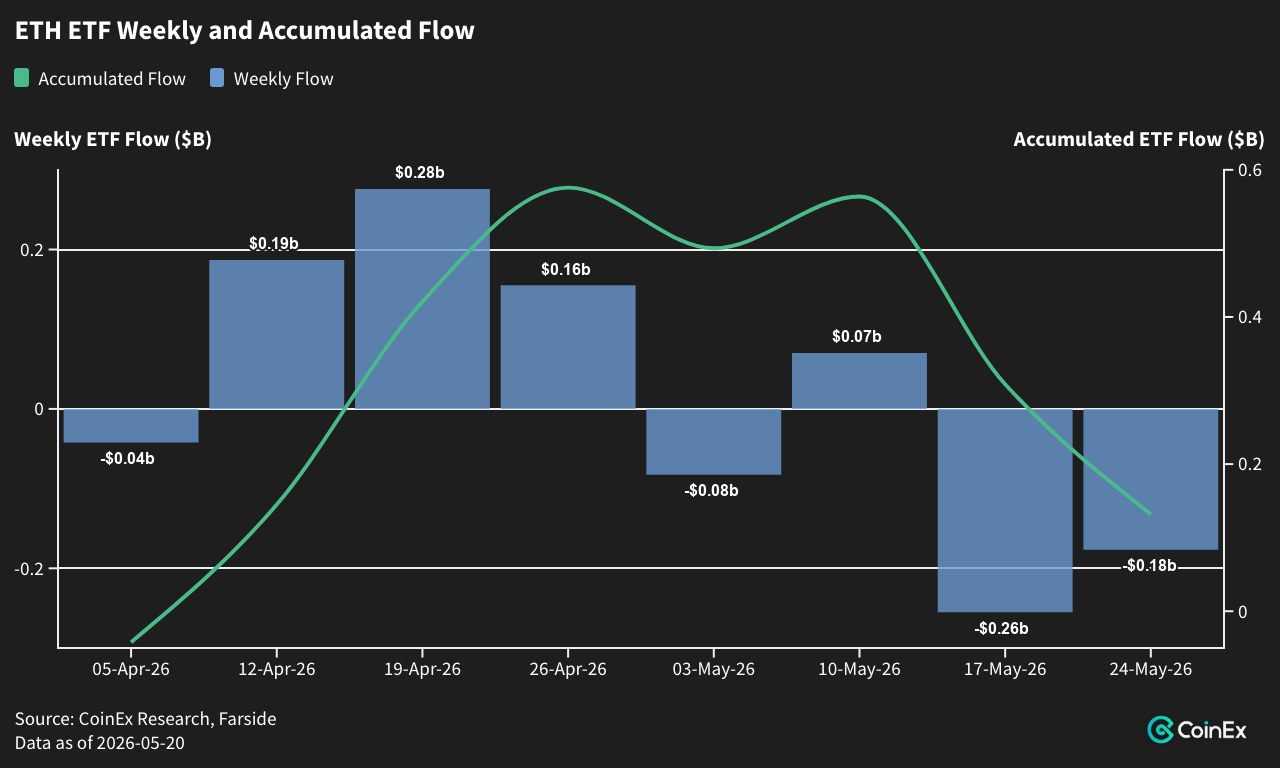

تراجعت العملات الكبرى هذا الأسبوع، لكن العملات البديلة لم تُسحق معها. بل أظهرت مرونة نسبية، ولم تنسحب شهية المخاطرة نحو BTC بشكل ذعري. وتظهر أوضح إشارة سعرية في أن تراجع TOTAL3 الأسبوعي، بنحو 1.8%، كان أقل بوضوح من تراجع BTC، بنحو 3.3%. كما بقيت هيمنة BTC مستقرة بدلا من الارتفاع أثناء ضعف BTC. وهذا يعني أن رأس المال لم يتجمع داخل BTC بحثا عن الأمان. فقد دافعت العملات البديلة عن حصتها السوقية، وبدأت فجوتها أمام العملات الكبرى تضيق. أما نقطة الضغط الوحيدة فهي ETH، مع انخفاض زوج ETH/BTC بأكثر من 4.5% خلال الأسبوع.

Hyperliquid: دخلت Coinbase وCircle إلى منظومة العملات المستقرة الخاصة بها، مع تحول USDC إلى أصل التسعير المتوافق مع المنصة. ومع إطلاق صناديق ETF الفورية الأميركية من 21Shares وBitwise واحدا تلو الآخر، تحولت عمليات الشراء المؤسسية مباشرة إلى صافي تدفقات داخلة من العملات المستقرة على السلسلة. وخالف HYPE ضعف السوق وارتفع بنحو 13%.

لكن العبء المتبقي هو الاحتكاك التنظيمي. فبعد ضغوط من CME وICE، سحب اثنان من صناع السوق الرئيسيين نحو 100 مليون دولار من السيولة لفترة قصيرة.

الخلاصة

ما يضغط على المخاطر هذا الأسبوع هو العوائد طويلة الأجل المدفوعة بتضخم الطاقة، وليس الطلب على الملاذات الآمنة. والدليل هو البيع المتزامن في سندات الخزانة والذهب أثناء ارتفاع النفط. وتداول الكريبتو كأصل عالي الحساسية للمخاطر، مع تراجع BTC بقوة أكبر من الأسهم المستقرة، لكنه لا يزال في تماسك دفاعي لا في انهيار. السوق الفوري ضعيف والطلب الإضافي مفقود، لكن الرافعة المالية مستقرة. كما حافظت العملات البديلة على حصتها بدلا من الاستسلام لصالح BTC، وكانت Hyperliquid الأبرز بفضل التدفقات المؤسسية.

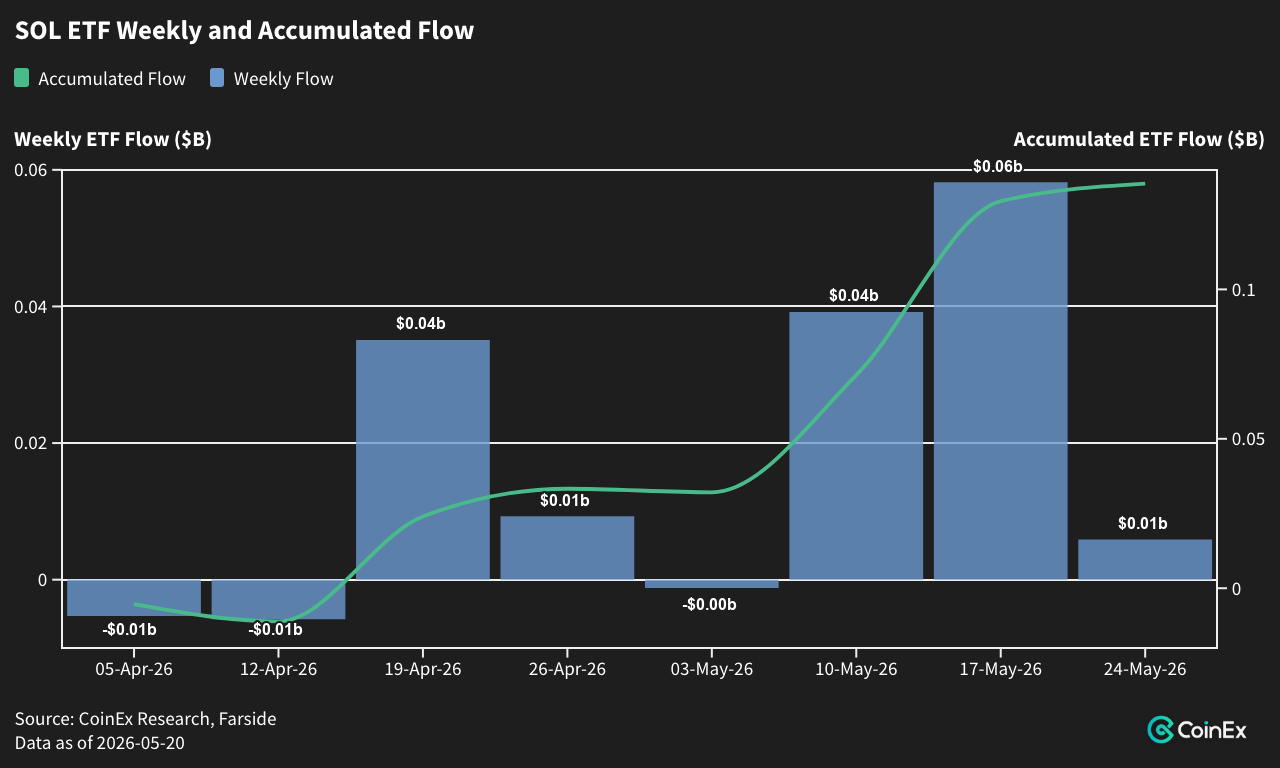

مخطط التدفق

إخلاء مسؤولية: هذا المحتوى مخصص للمرجعية فقط ولا يشكل نصيحة استثمارية. قد تكون المعلومات غير مكتملة أو غير دقيقة. يرجى إجراء بحثك الخاص، ولا يتحمل الكاتب أي مسؤولية عن الخسائر.

حول CoinEx

تأسست CoinEx في عام 2017، وهي منصة تداول عملات رقمية حائزة على جوائز ومصممة مع التركيز على المستخدمين. ومنذ إطلاقها من قبل ViaBTC، أحد أبرز مجمعات التعدين في القطاع، كانت المنصة من أوائل منصات تداول العملات الرقمية التي أصدرت إثبات الاحتياطيات لحماية 100% من أصول المستخدمين.

وتوفر CoinEx أكثر من 1400 عملة، مدعومة بميزات وخدمات احترافية، لأكثر من 10 ملايين مستخدم في أكثر من 200 دولة ومنطقة. كما تعد CoinEx موطنا لرمزها الأصلي CET، الذي يحفز أنشطة المستخدمين ويدعم منظومتها.