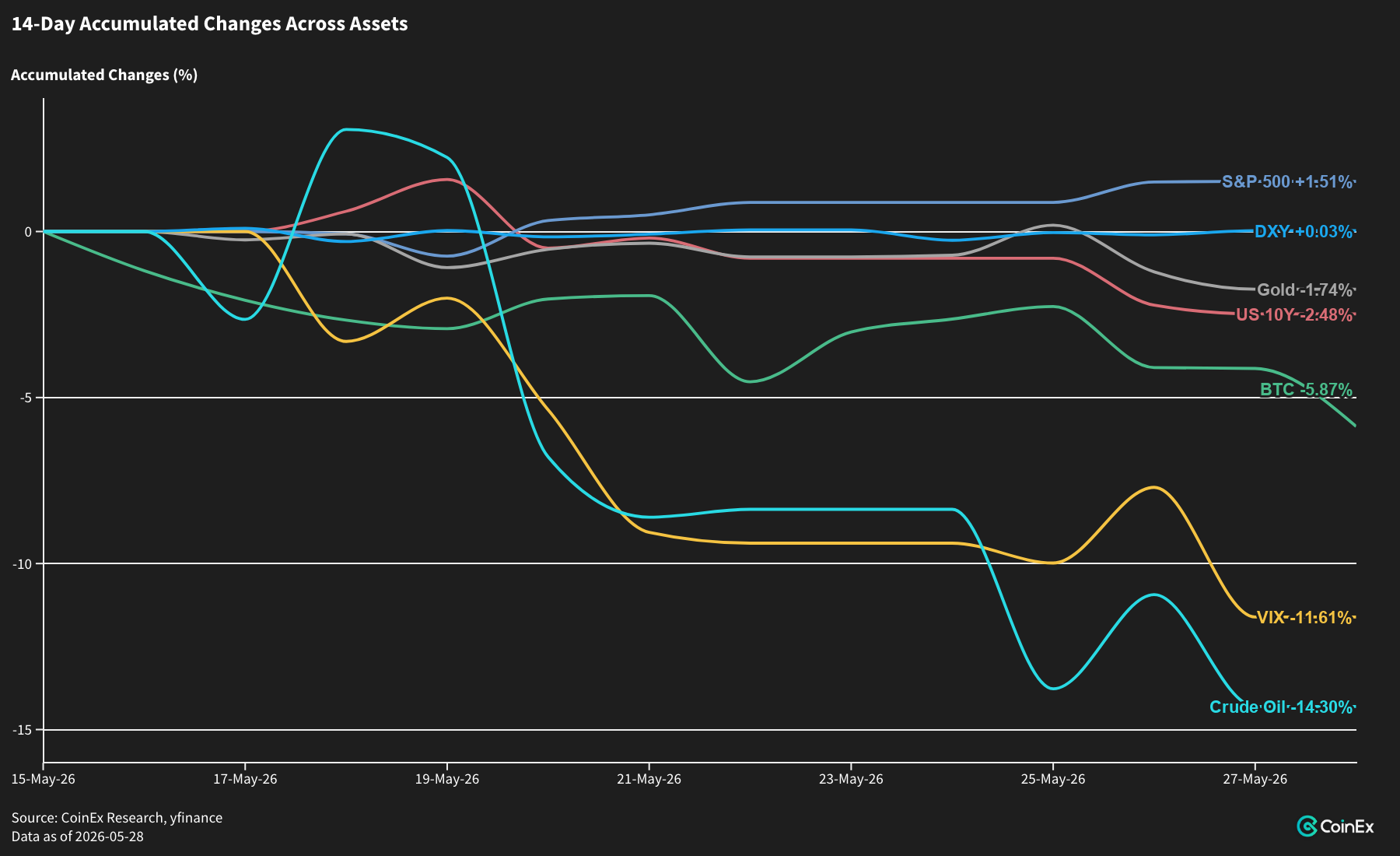

العملات الرقمية خارج موجة التعافي مع حفاظ العملات البديلة على حصتها

شهدت الأسواق التقليدية موجة تعاف واضحة بعد تراجع أسعار النفط وانخفاض عوائد السندات طويلة الأجل، إلا أن العملات الرقمية لم تستفد من هذا التحسن بالقدر نفسه. فالانخفاض في النفط والعوائد يبدو أقرب إلى تراجع في علاوة المخاطر الجيوسياسية، وليس بداية دورة تيسير نقدي حقيقية.

أظهرت محاضر الاحتياطي الفيدرالي أن معظم المسؤولين يتجهون إلى التخلي عن الميل نحو خفض الفائدة، مع الإشارة إلى احتمال رفعها مجددا. وهذا يعني أن بيئة الفائدة المرتفعة لفترة أطول لا تزال تضغط على تقييمات الأصول عالية المخاطر.

كان البيتكوين أضعف الأصول الخطرة الكبرى خلال الأسبوع، إذ تباين أداؤه بوضوح مع تعافي الأسهم الأمريكية. كما أن أسعار الفائدة الحقيقية المرتفعة تضر بالأصول عالية التقلب التي لا تولد تدفقات نقدية، بينما تستمر موجة الذكاء الاصطناعي في جذب جزء كبير من شهية المؤسسات للمخاطر.

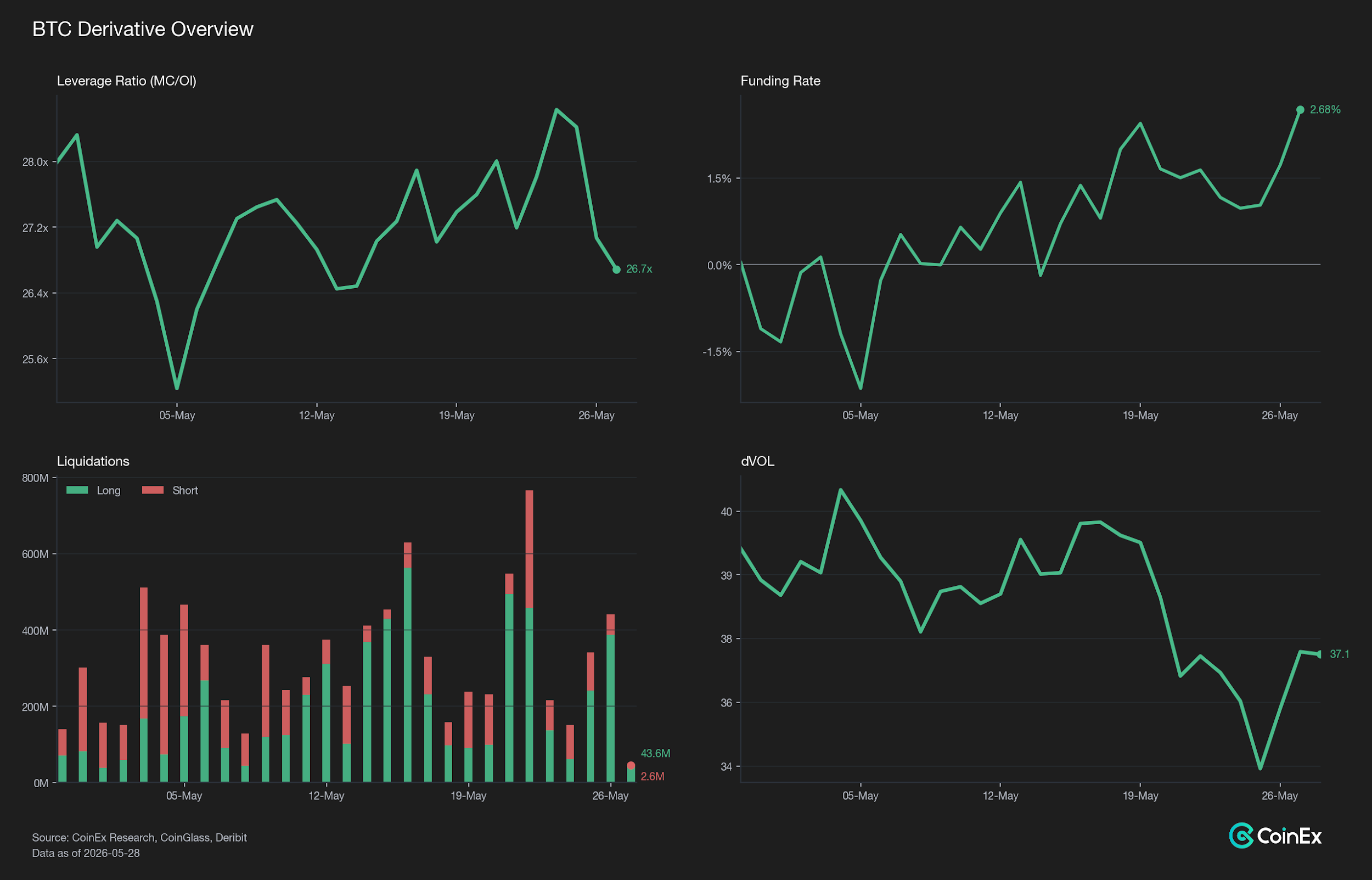

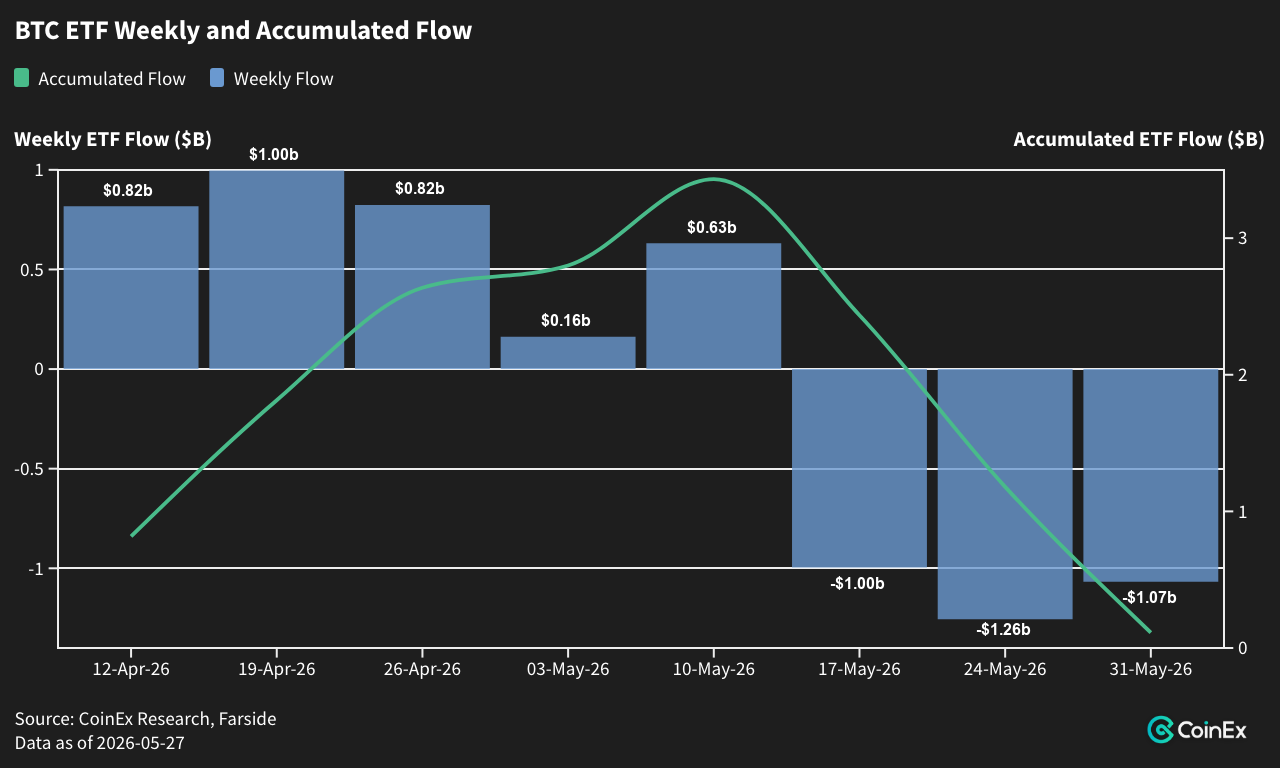

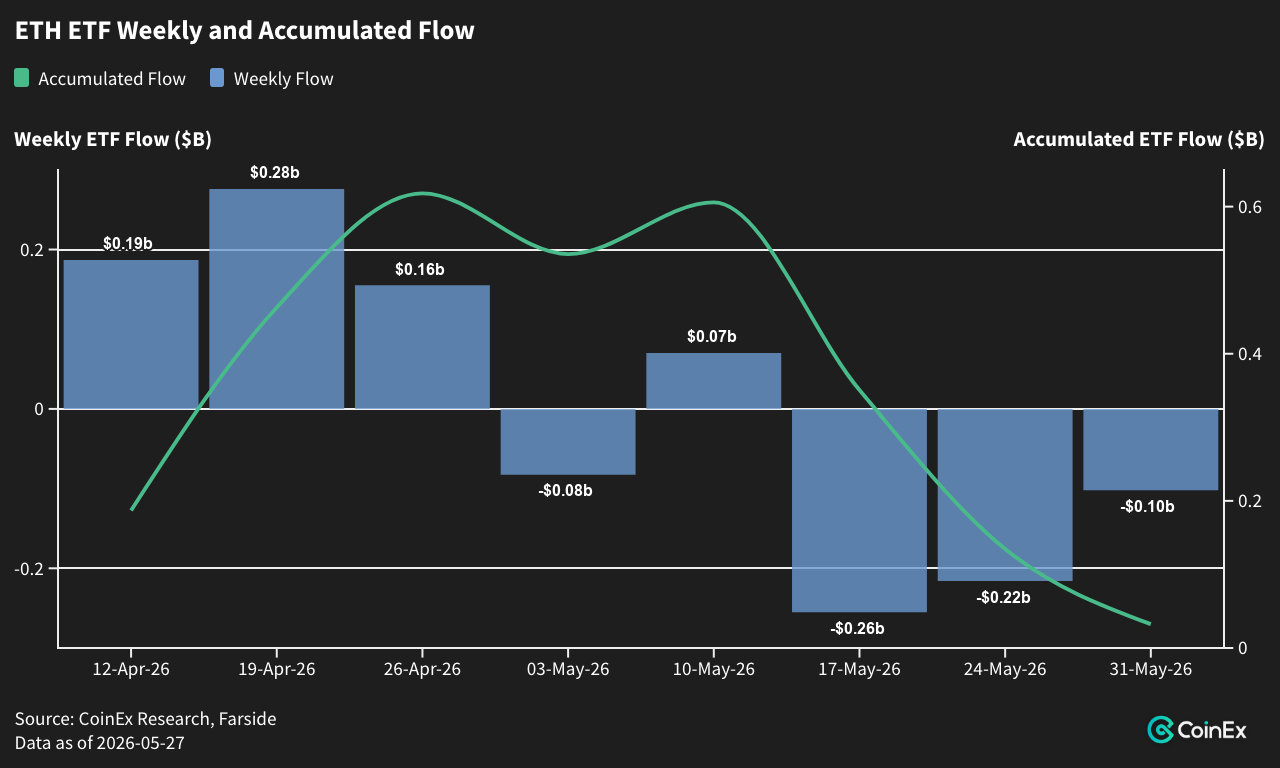

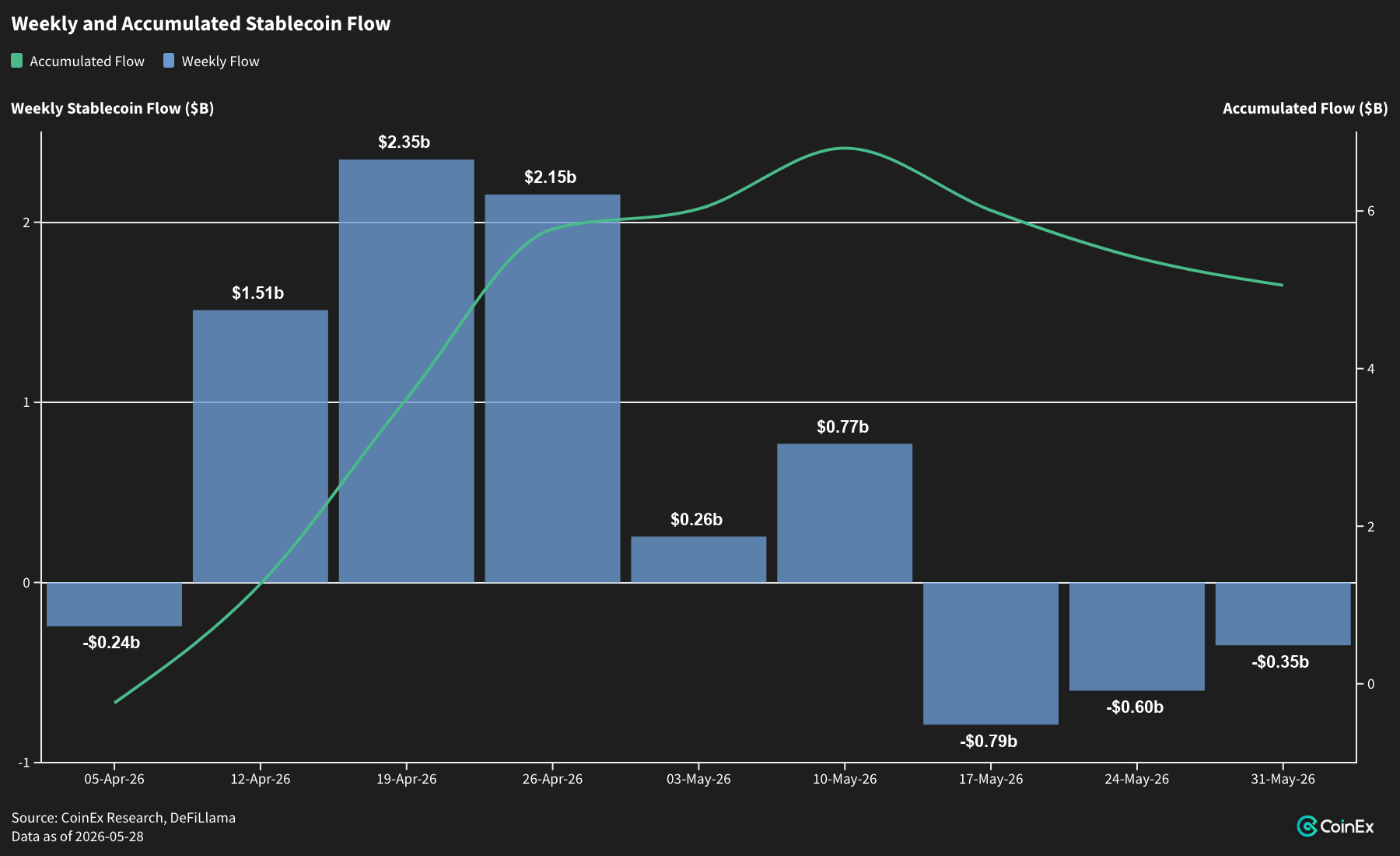

غادرت السيولة السوق عبر قنوات متعددة. فقد سجلت صناديق البيتكوين الفورية المتداولة في البورصة أسبوعها الثالث على التوالي من صافي التدفقات الخارجة، ما كاد يمحو موجة التدفقات الداخلة السابقة. كما تحول معروض العملات المستقرة من توسع سريع إلى صافي خروج.

بقي التمويل في أسواق المشتقات إيجابيا، لكن تصفيات مراكز الشراء الطويلة كانت هي المسيطرة، ما يشير إلى تنظيف السوق من الرافعة المالية الزائدة. ورغم أن ظروف الارتداد بدأت تتشكل، فإن السوق لم يسعر بعد زوال المخاطر بالكامل، ولا تزال الحماية من الهبوط العميق قصير الأجل مطلوبة.

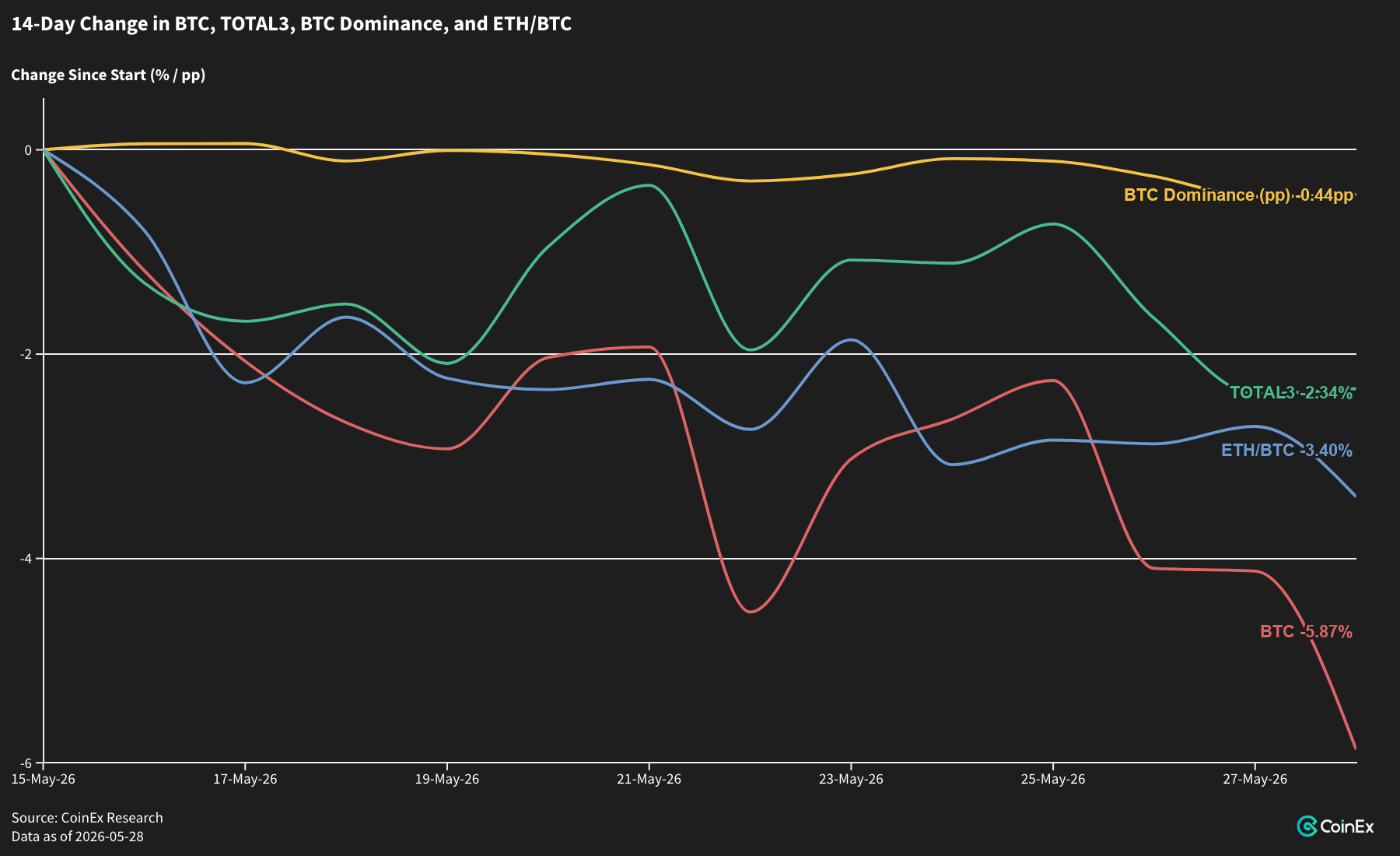

في المقابل، حافظت العملات البديلة على حصتها خلال موجة التراجع. فقد انخفض مؤشر TOTAL3 بنحو نصف خسائر البيتكوين فقط، بينما تراجعت هيمنة البيتكوين بنحو 0.3 نقطة مئوية بدلا من الارتفاع. وغالبا ما يكون هذا النوع من القوة النسبية مقدمة لتفوق العملات البديلة عندما يستقر البيتكوين.

التعافي الحالي تراجع في علاوة المخاطر وليس بداية تيسير نقدي

قالت الولايات المتحدة إنها قريبة من التوصل إلى اتفاق مؤقت مع إيران لإعادة فتح المضيق، وسرعان ما سعرت الأسواق عودة إمدادات النفط من الشرق الأوسط. ونتيجة لذلك، تراجعت أسعار النفط بقوة، وعاد خام برنت إلى ما دون مستوى 100 دولار، بينما انخفضت عوائد السندات طويلة الأجل مع تراجع قناة انتقال المخاطر الجيوسياسية إلى التضخم.

أدى انخفاض النفط إلى تهدئة عوائد السندات طويلة الأجل، كما تراجعت التقلبات بشكل واضح، وتعافت الأسهم بالتوازي. لكن وقف إطلاق النار لا يزال هشا. فحتى خلال فترة التهدئة، استهدفت الولايات المتحدة مواقع صواريخ إيرانية وسفنا قرب المضيق بحجة الدفاع عن النفس، بينما اتهمت إيران الطرف الآخر بانتهاك الهدنة وهددت بالرد. وهذا يعني أن القناة التي هدأت الأسواق يمكن أن تعود للاشتعال في أي وقت.

تظهر محاضر الاحتياطي الفيدرالي وجود توجه متزايد نحو التخلي عن الميل إلى التيسير النقدي، مع تلميحات إلى أن الخطوة التالية قد تكون رفعا للفائدة. وقد دفع ذلك احتمالات رفع الفائدة في أكتوبر إلى ما فوق 50%. وحتى النتائج القوية من شركات الذكاء الاصطناعي الكبرى لم تكن كافية لإطلاق موجة صعود جديدة في الأسواق.

بذلك، انتقل منطق التسعير قصير الأجل من سيناريو “صدمة في الإمدادات مع مزيد من التشديد النقدي” إلى سيناريو “تفكيك علاوة المخاطر والعودة إلى الأساسيات”. لكن مشكلة التضخم العنيد وخطر عودة التوترات الجيوسياسية لم يختفيا بالكامل.

قراءة CoinEx Research للمشهد الكلي

تقرأ CoinEx Research هذا التطور على أنه تراجع في علاوة المخاطر الجيوسياسية، وليس إشارة إلى أن الظروف المالية أصبحت أكثر مرونة. فمحاضر الاحتياطي الفيدرالي توضح أن معظم المسؤولين يميلون إلى التخلي عن الانحياز نحو التيسير، مع وضع مخاطر التضخم الصعودية في المقدمة. وهذا يعني أن شعار “الفائدة المرتفعة لفترة أطول” لا يزال هو الخط الكلي الذي يحد من تقييمات الأصول الخطرة.

إضافة إلى ذلك، فإن إصلاح مسارات الشحن الفعلي للنفط سيكون تدريجيا. وحتى إذا أعيد فتح المضيق، فإن وصول الشحنات إلى الأسواق النهائية يحتاج إلى وقت. لذلك، لن ينعكس انخفاض التضخم أو التحول الحذر من الفيدرالي بين ليلة وضحاها.

ينقسم المسار من هنا إلى احتمالين واضحين. إذا تم التوصل إلى اتفاق مستقر واستقرت أسعار النفط، فقد تعود الأصول الخطرة إلى تسعير الأرباح والنمو. أما إذا طال أمد المواجهة أو عادت للتصعيد، فإن صدمة إمدادات النفط قد تعيد تشديد الظروف المالية، وترفع احتمالات الركود، وتنعكس على العملات الرقمية من خلال موجة عزوف أوسع عن المخاطر.

البيتكوين لا يواكب تعافي الأسهم والسندات

لم ينضم البيتكوين إلى موجة التعافي التي شهدتها الأسهم والسندات هذا الأسبوع. فقد كان أضعف الأصول الخطرة الكبرى، وانفصل أداؤه بوضوح عن الأسهم الأمريكية التي أظهرت تماسكا نسبيا.

في بيئة أسعار الفائدة الحقيقية المرتفعة، تتعرض الأصول عالية التقلب التي لا تولد تدفقات نقدية لضغط مباشر، ويكون البيتكوين من أوائل المتأثرين. ومع توجه جزء كبير من ميزانيات المخاطر لدى المؤسسات نحو قصة نمو الذكاء الاصطناعي خلال الأشهر الماضية، يبدو البيتكوين أكثر ضعفا في غياب محفز خاص به.

إلى أن تستقر عوائد السندات طويلة الأجل بوضوح ويتضح المسار الكلي، من المرجح أن تبقى العملات الرقمية ضمن نطاقات محدودة. وقد يأتي المحفز الاتجاهي التالي من بيانات نفقات الاستهلاك الشخصي، أو مسار سياسة الاحتياطي الفيدرالي، أو تطورات الشرق الأوسط، أكثر من كونه نابعا من داخل سوق العملات الرقمية نفسه.

السيولة تغادر السوق عبر كل القنوات

رغم تحسن المشهد الكلي في الأسواق التقليدية، انكمشت صورة التدفقات في سوق العملات الرقمية هذا الأسبوع. فقد بدأ المساران بالانفصال: الأسواق التقليدية تتعافى، بينما تخرج رؤوس الأموال من العملات الرقمية بوتيرة أسرع.

سجلت صناديق البيتكوين الفورية المتداولة في البورصة ثلاثة أسابيع متتالية من صافي التدفقات الخارجة، كما تم محو معظم التدفقات الداخلة التي تراكمت في الأسابيع السابقة. في الوقت نفسه، تحولت العملات المستقرة من مرحلة توسع سريع في المعروض إلى صافي خروج، ما يعني أن تراجع رأس المال الجديد لا يقتصر على قناة واحدة فقط.

تُظهر المشتقات تحولا هامشيا أيضا. فرغم بقاء معدلات التمويل في المنطقة الإيجابية، قادت تصفيات مراكز الشراء الطويلة المشهد مرارا خلال الأسبوعين الماضيين. وهذا يشير إلى أن مراكز الرافعة المالية التي تراكمت سابقا بدأت تُغسل من السوق، وأن الحركة السعرية بدأت تبحث عن أرضية أولية بعد موجة تنظيف عاطفية للمراكز.

مع ذلك، لم تنته عملية التنظيف بالكامل. لذلك، قد يكون من الأفضل على المدى القريب انتظار إشارة أوضح على تكوين قاع سعري.

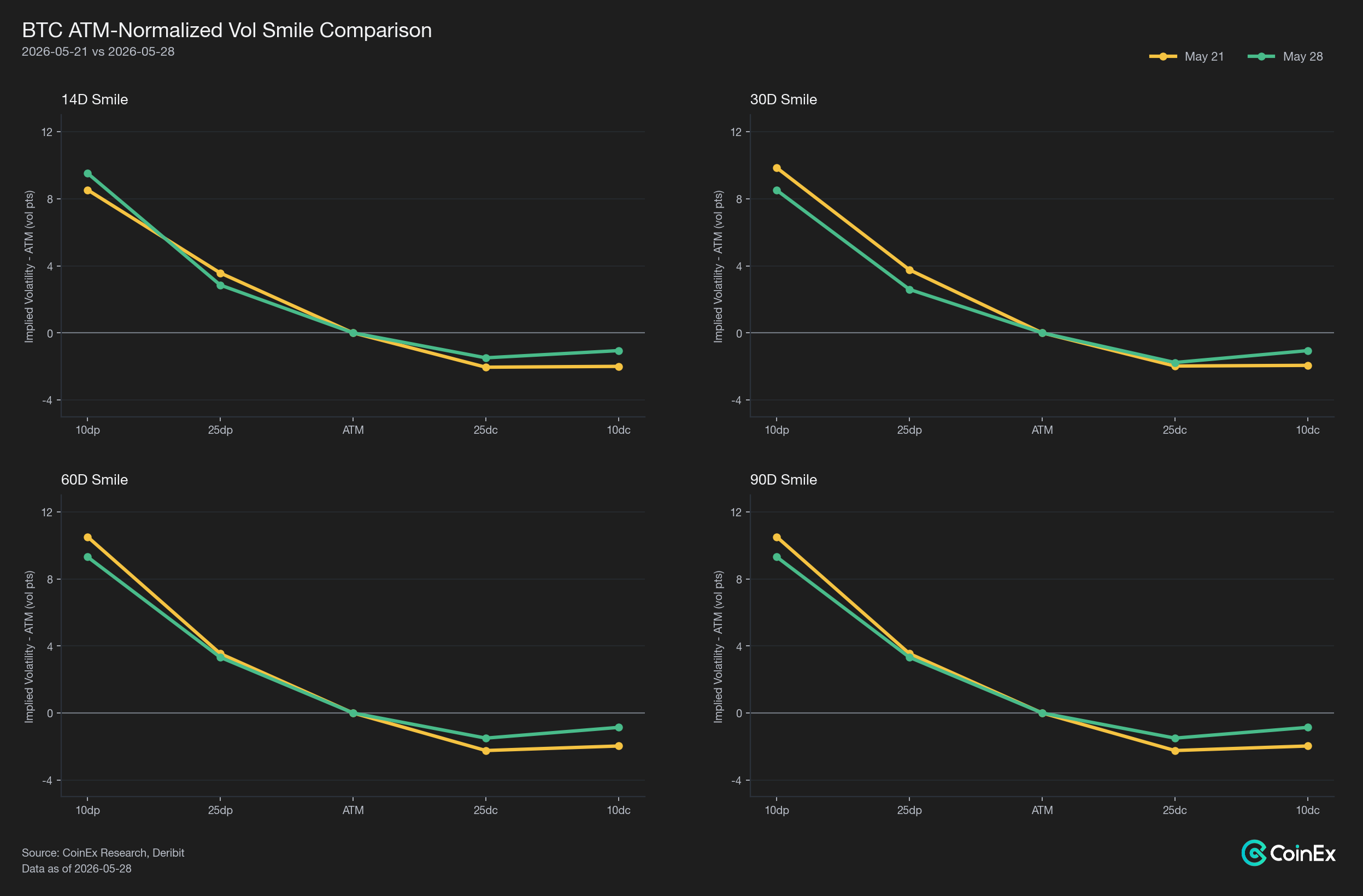

سوق الخيارات لا يؤكد زوال المخاطر بالكامل

تراجعت الحاجة إلى الحماية من الهبوط في سوق الخيارات مقارنة بذروتها في منتصف الشهر، لكنها لم تعد بعد إلى مستويات طبيعية. وهذا يعني أن المتداولين لا يزالون حذرين من مطاردة الارتداد.

مقارنة بالأسبوع السابق، يظهر منحنى الخيارات تحسنا محدودا. فقد تراجعت الحاجة إلى التحوط التقليدي من الهبوط، بينما بدأت خيارات الصعود تستعيد بعض الطلب بشكل تدريجي. لذلك، يمكن القول إن شروط الارتداد بدأت تتكون، لكن السوق لم يسعر بعد زوال المخاطر بالكامل، لأن الحماية من الهبوط العميق قصير الأجل لا تزال مرتفعة التكلفة.

إذا تحرك البيتكوين باتجاه الطرف السفلي من النطاق دون أن يطلق موجة جديدة من تصفيات مراكز الشراء الطويلة، فقد ترتفع احتمالات حدوث ارتداد تكتيكي.

العملات البديلة تحافظ على حصتها مع تراجع هيمنة البيتكوين

كانت العملات البديلة أكثر تماسكا من المتوقع هذا الأسبوع. لم يحدث انتقال ذعري في شهية المخاطرة نحو البيتكوين كما يحصل عادة عند تراجع الأصول الكبرى، بل حافظت العملات البديلة على حصتها من السوق.

انخفض مؤشر TOTAL3 خلال الأسبوع بنحو نصف خسائر البيتكوين فقط. والأهم من ذلك أن هيمنة البيتكوين لم ترتفع مع ضعف سعره، بل تراجعت بنحو 0.3 نقطة مئوية. وهذا يعني أن موجة البيع لم تسحب السيولة بقوة نحو العملات الكبرى، كما أن الفجوة النسبية بين العملات البديلة والأسماء الكبرى بدأت تضيق.

يبقى الضغط الأساسي قادما من الإيثريوم، إذ سجل زوج ETH/BTC مستويات منخفضة جديدة. ومع ذلك، فإن القوة النسبية التي تبنيها العملات البديلة خلال موجات الهبوط غالبا ما تكون عاملا يمهد لتحقيق مكاسب أكبر عندما يستقر البيتكوين ويبدأ بالارتداد.

الخلاصة

كان تعافي النفط والعوائد والأسهم خلال الأسبوع أقرب إلى تراجع في علاوة المخاطر الجيوسياسية، وليس تحولا حقيقيا نحو التيسير النقدي. ومع ميل محاضر الاحتياطي الفيدرالي إلى التشدد، بقيت بيئة “الفائدة المرتفعة لفترة أطول” عاملا ضاغطا جعل البيتكوين أضعف الأصول الخطرة الكبرى.

في الوقت نفسه، خرجت السيولة من السوق عبر صناديق البيتكوين الفورية والعملات المستقرة، بينما أدت تصفيات الرافعة المالية إلى تشكيل أرضية محتملة للارتداد. لكن سوق الخيارات لم يؤكد بعد زوال المخاطر بالكامل.

أما العملات البديلة فكانت النقطة الإيجابية في المشهد، إذ حافظت على حصتها من السوق مع تراجع هيمنة البيتكوين، ما يمنحها قوة نسبية قد تظهر نتائجها عندما يستعيد البيتكوين استقراره.

تنويه: هذا المحتوى مخصص للأغراض المعلوماتية فقط ولا يشكل نصيحة استثمارية. قد تكون بعض المعلومات غير مكتملة أو غير دقيقة. يرجى إجراء بحثك الخاص، ولا يتحمل الكاتب أي مسؤولية عن أي خسائر.